「金利のある時代」が到来!変動10年国債が資産運用の新定番に?

「もはや預金だけでは資産が増えない…」

長らく続いた日本の超低金利時代は終わりを告げ、今、「金利のある時代」が本格的に到来しようとしています。

このような経済環境の変化の中、賢い個人投資家の間で注目を集めているのが変動10年国債です。

「変動10年国債って、なんだか難しそう…」

そう思われた方もご安心ください。この記事では、

- 変動10年国債の基本

- 2025年の最新金利推移

- 銀行預金との徹底比較

をプロの視点から徹底解説!

初心者の方にもわかりやすく、変動10年国債のメリット・デメリット、賢い活用術まで、余すことなくお伝えします。

この記事を読めば、あなたも時代に合った賢い資産運用の一歩を踏み出せるはず。ぜひ最後までご覧ください。

- 変動10年国債の最新金利動向

- 変動10年国債と銀行預金の決定的な違い

- あなたの資産運用に変動10年国債をどう活かすべきか

変動10年国債とは?初心者でもわかる基本と3つの魅力

1. 変動10年国債の基本:個人向け国債ってどんなもの?

変動10年国債は、正式名称を「個人向け利付国庫債券(変動・10年)」といい、日本政府が発行する個人投資家向けの国債です。

「国債」と聞くと難しく感じるかもしれませんが、簡単に言えば国にお金を貸すことです。 私たちが購入した国債は、国の運営資金として活用され、満期になると元本と利息が戻ってきます。

2. 変動10年国債の3つの魅力:なぜ今注目されているのか?

変動10年国債が注目される理由は、主に以下の3つの魅力があるからです。

魅力① 金利変動に強い!

この商品の最大の魅力は、市場金利の変動に応じて 半年ごとに適用金利が見直される「変動金利制」 を採用している点です。金利が上昇すれば受け取れる利息も増えるため、 インフレ対策としても有効 です。

具体的には、基準金利となる 「10年固定利付国債の入札における平均落札利回り × 0.66」 の金利が適用されます。

魅力② 安心の「元本保証」と「最低金利保証」

元本保証 があるため、預金と同じような安心感で投資できます。

最低金利0.05% も保証されており、安全性が非常に高いのもポイント。

リスクを抑えながら 堅実に運用したい方におすすめ です!

魅力③ 少額から購入可能!「1万円単位」

1万円から、1万円単位で購入可能!

大きな資金がなくても 気軽に始められる ため、投資初心者にも最適です。

さらに、発行から 1年が経過すれば中途換金も可能(※手数料が発生する場合あり)。柔軟に運用できる点も魅力です。

このように、 金利変動に対応しつつ、安全性も高く、少額から始められる のが大きなメリットです!

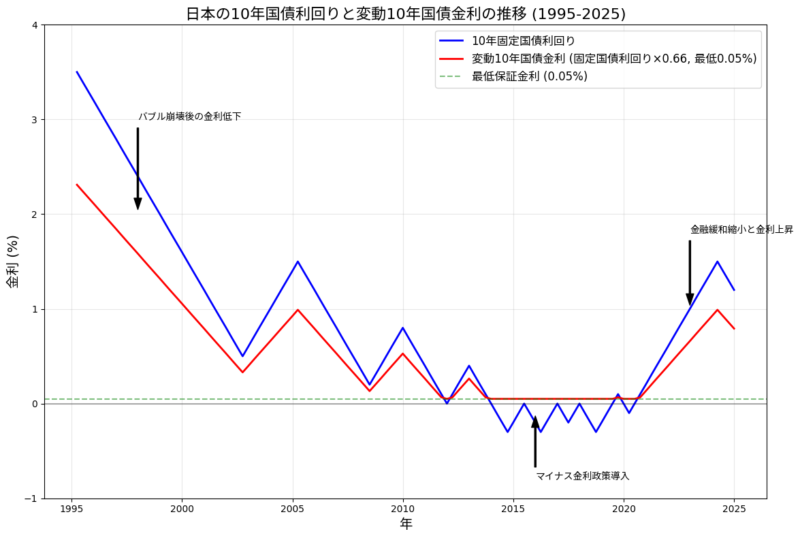

過去20年の金利推移:変動10年国債を取り巻く環境を振り返る

過去20年間の10年国債利回りの推移を見ることで、変動10年国債の金利がどのように変化してきたのか、そして今後の金利動向を予測するためのヒントが得られます。

- 2000年代: 緩やかな下落傾向。2000年の1.710%から2010年には1.187%へ。

- 2008年: リーマン・ショック後に一時的に上昇するも、日銀の金融緩和策により再び低下。

- 2013年~2020年: 日銀の大規模金融緩和により、年平均利回りはさらに低下。

- 2016年: 初のマイナス利回り(-0.031%)を記録。

- 2020年: 0.005%まで下落。

- 2021年~現在:利回り上昇が鮮明に。

- 2022年: 0.211%

- 2023年: 0.571%

- 2024年: 0.883%

- 2025年3月: 1.404% に達し、2025年2月13日には、新発10年国債利回りが1.370%となり、2010年4月以来の高水準を記録。

【グラフで見る金利推移】

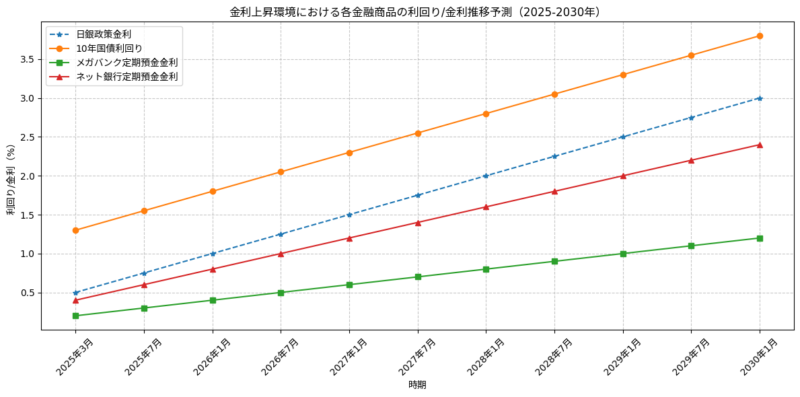

2025年の金融環境:日銀の金融政策と変動10年国債の金利予測

2025年の金融環境を理解する上で、日銀の金融政策は非常に重要なポイントです。

- 2024年3月: マイナス金利政策解除

- 2024年7月: 政策金利0.25%に引き上げ

- 2025年1月: 追加の利上げ実施

日銀は、長年のデフレからの脱却を目指し、金融緩和の縮小と金利の正常化へと舵を切りました。

複数のエコノミストの予測では、今後も段階的な利上げが継続されると見込まれています。

- 2025年中に政策金利が0.50%へ

- 2026年1月までに1.0%程度まで上昇

このような金融政策の転換は、変動10年国債にとって追い風となります。

変動10年国債の金利は、基準となる10年固定利付国債の利回りに連動するため、今後、長期金利が上昇する局面においては、変動10年国債の金利も上昇していくことが期待されます。

「金利が上がるなら、変動10年国債はますます有利になるかも!」

徹底比較:変動10年国債 vs. 銀行預金 どっちが賢い?

資産運用を考える上で、銀行預金は最も身近な選択肢の一つです。

ここでは、変動10年国債と銀行預金を徹底的に比較し、それぞれのメリット・デメリットを明らかにします。

| 項目 | 国債 | 銀行預金 |

|---|---|---|

| 金利 | 約0.926% (基準金利1.404% × 0.66) | メガバンク定期預金: 約0.275% 普通預金: 約0.20% ネット銀行高金利定期: 最大約1.10% |

| 安全性 | 国による元本保証、最低金利保証 | 預金保険制度による保護 (1金融機関あたり1,000万円まで) |

| 流動性 | 発行後1年経過で中途換金可能 (ペナルティあり) | 普通預金: 自由 定期預金: 中途解約に制限 |

| リスク | – 金利低下リスク(最低保証あり) – インフレリスク | – インフレリスク – 金利上昇の恩恵を受けにくい |

| 税制 | 分離課税(利子に20.315%) | 総合課税(所得に応じて税率が変動) |

| おすすめの人 | – 安定性を重視する人 – 金利上昇に期待する人 – 長期的な運用を考えている人 | – 流動性を重視する人 – 短期的な運用を考えている人 – 預金保険制度の範囲内で安全に運用したい人 |

| こんな時におすすめ | – まとまった資金を安全に運用したい時 – 将来の金利上昇に備えたい時 – ポートフォリオの安定性を高めたい時 | – 急な出費に備えておきたい時 – 短期的な資金を置いておきたい時 – 少額から手軽に運用を始めたい時 |

1. 金利比較:変動10年国債 vs. 預金 金利で選ぶならどっち?

2025年3月時点の金利を比較すると、変動10年国債の適用金利はメガバンクの預金金利を大きく上回ります。

ネット銀行の高金利預金と比較しても、同程度、あるいは場合によっては変動10年国債の方が有利となるケースも。

【金利上昇環境における金利推移予測】

さらに、今後金利が上昇する局面では、変動金利型である変動10年国債のメリットがより大きくなる可能性があります。

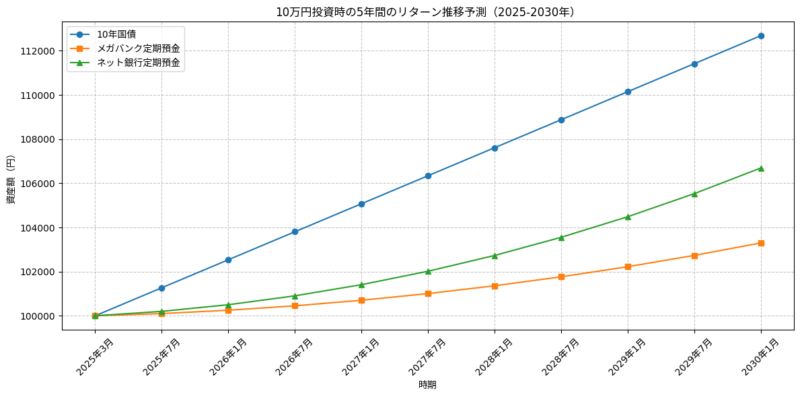

【10万円投資時の5年間のリターン推移予測】

「金利で選ぶなら、変動10年国債に軍配が上がる!」

2. 安全性比較:元本保証 vs. 預金保険 どちらが安心?

安全性においては、どちらも非常に堅実な金融商品と言えます。

- 変動10年国債: 国による元本保証 があり、国が破綻しない限り元本が毀損するリスクはありません。

- 銀行預金: 預金保険制度 により、万が一金融機関が破綻した場合でも、1金融機関あたり1,000万円まで保護されます。

どちらも高い安全性を誇りますが、保証の仕組みと保証額に違いがある点を理解しておきましょう。

「安全性を重視するなら、どちらも安心して選べる!」

3. 流動性比較:換金 vs. 引き出し 急な出費に対応できるのは?

流動性で比較すると、銀行預金、特に普通預金の方が圧倒的に優れています。

- 銀行預金: 普通預金はいつでも自由に引き出し可能。定期預金も中途解約は可能ですが、金利が下がるなどのペナルティが発生する場合があります。

- 変動10年国債: 発行から1年経過後に中途換金が可能ですが、換金金額にペナルティが発生する点に注意が必要です。

「急な出費に備えるなら、銀行預金の方が便利!」

4. リスク比較:金利低下 vs. インフレ 注意すべきリスクは?

リスクについては、変動10年国債、銀行預金それぞれ注意すべき点があります。

- 変動10年国債: 金利低下リスク がありますが、最低保証金利があるため、大幅な低下は抑えられます。

- 銀行預金: 金利上昇の恩恵を受けにくい という側面があります。

そして、両者に共通するリスクとしてインフレリスクがあります。

インフレとは、物価が継続的に上昇することです。インフレが進むと、現預金や低金利の金融商品の実質的な価値が目減りしてしまいます。

「どちらもインフレリスクには注意が必要!」

5. 税制比較:分離課税 vs. 総合課税 税金で有利なのは?

税制については、変動10年国債の方が有利と言える場合があります。

- 変動10年国債: 利子所得は 分離課税 となり、一律20.315% の税率で課税されます。確定申告は原則不要です。

- 銀行預金: 利子所得は 総合課税 となり、所得に応じて税率が変動します。所得が多いほど税負担が大きくなる場合があります。確定申告が必要な場合もあります。

「税制面では、変動10年国債の方が有利な場合も!」

変動10年国債の資産運用における5つの活用法

変動10年国債は、今後の金利上昇局面において、あなたの資産運用を強力にサポートする心強い味方となります。具体的な活用法を見ていきましょう。

1.金利上昇の恩恵をダイレクトに受け取る!

- 変動金利型のため、市場金利が上昇すれば利息も自動的に増加。

- 預金よりも有利に資産を増やせる可能性がある。

2.ポートフォリオの安定性を向上!

- 元本保証付きなので、株式や投資信託と組み合わせることでリスク分散が可能。

- 「守りの資産」として活用し、ポートフォリオ全体の安定感を高められる。

3.インフレ対策にも効果的!

- 金利上昇はインフレ対策の一環となることが多い。

- インフレ環境下でも資産価値の目減りを抑える効果が期待できる。

4.定期的な利子収入を確保!

- 半年ごとに利子を受け取れるため、安定した収入源になる。

- 年金受給までのつなぎ資金や生活費の補填にも活用できる。

5.他の金融商品と組み合わせて効率的に運用!

- 銀行株や高配当株と組み合わせることで相乗効果が期待できる。

- 「攻め」と「守り」のバランスを考えたポートフォリオ構築が重要。

変動10年国債の購入方法と注意点:初心者でも簡単!

| 変動10年国債 購入ガイド | |

|---|---|

| 購入可能な金融機関 | – 銀行 – 証券会社 – 郵便局(ゆうちょ銀行) |

| 購入単位 | – 額面1万円から1万円単位 – 原則として毎月発行 – 前月の上旬から中旬に募集開始 |

| 購入に必要なもの | – 本人確認書類(運転免許証、マイナンバーカードなど) – マイナンバー – 購入代金 |

| 購入時の注意点 | – 発行から1年以内の中途換金は原則不可 – 1年経過後の中途換金はペナルティが発生 – 中途換金金額の計算式: 額面金額 + 経過利子相当額 − (直前2回分の各利子(税引前)相当額 × 0.79685) |

| 利子の受け取りと税金 | – 利子は半年ごとに指定の口座に入金 – 受け取り時に20.315%の税金が源泉徴収 – 確定申告は原則不要 |

まとめと今後の展望:変動10年国債は賢い選択肢となるか?

変動10年国債は、

- 元本保証という安心感

- 金利上昇の恩恵を期待できる成長性

を兼ね備えた、今の時代に合った魅力的な金融商品です。

特に2025年は、日銀の金融政策が大きく転換する年であり、変動金利型の資産である変動10年国債は、賢い資産運用の有力な選択肢となるでしょう。

- 金利上昇トレンドは今後も継続する可能性が高い

- 変動10年国債の魅力はさらに高まると予想される

しかし、投資には常にリスクが伴います。

ご自身の投資目標、リスク許容度、資金の用途などをしっかりと見極め、銀行預金を含む様々な金融商品と比較検討した上で、ご自身にとって最適な資産運用を選択することが重要です。

今後も日本の金利動向や日銀の金融政策、そして変動10年国債の金利推移を継続的にチェックし、時代に合わせた柔軟な資産運用を心がけましょう。

コメント