「子どもも大きくなってきたし、そろそろ将来のこと、真剣に考えないとな…」

「万が一のとき、家族に迷惑はかけたくない」

「相続税って、うちも関係あるのかな?」

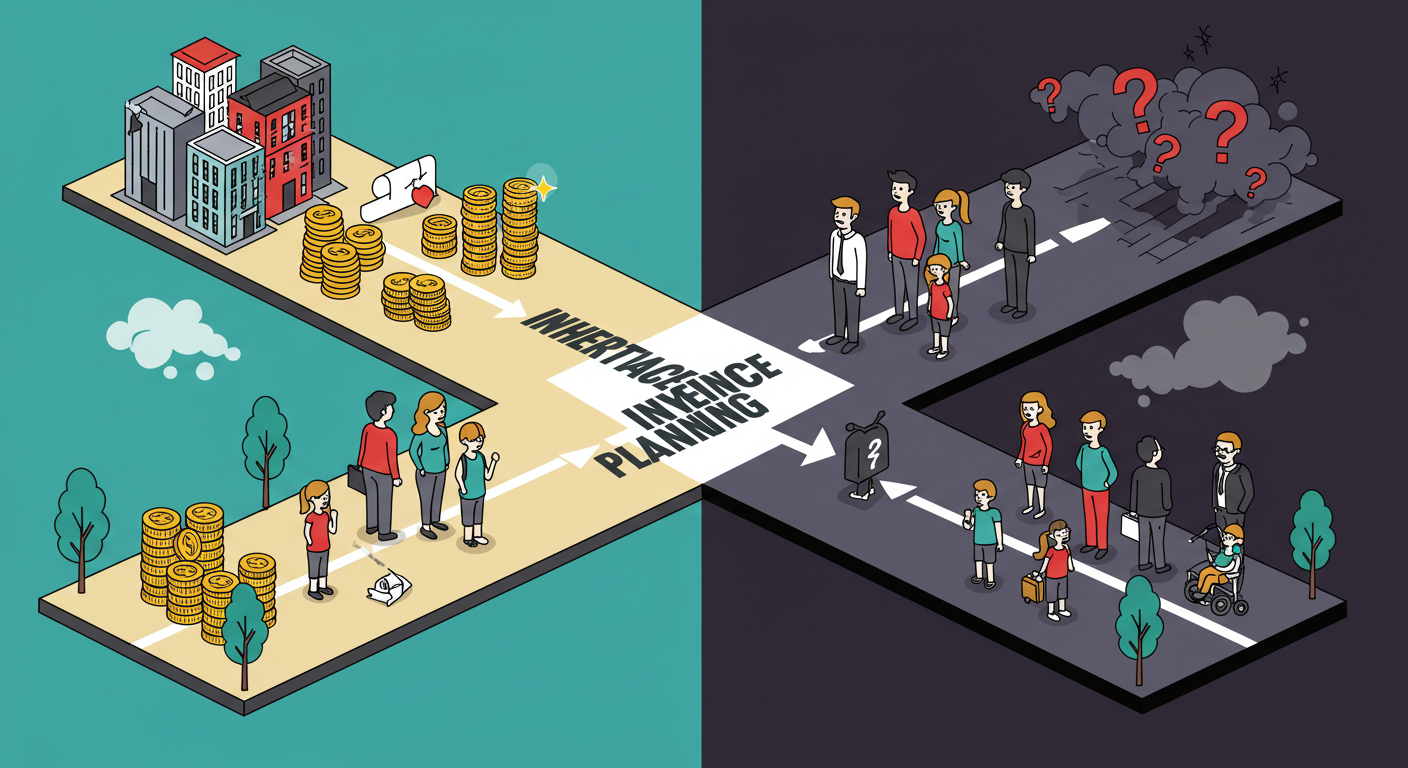

40代・50代になると、ご自身の親御さんのこと、そしてご自身の将来や相続について、漠然とした不安を感じ始める方も多いのではないでしょうか?

特に「相続」と聞くと、難しくて縁遠い話のように感じるかもしれません。でも、大切なご家族のために、元気なうちから準備しておくことは、とても重要です。

そんな「将来への備え」「円満な相続」を考える上で、近年注目されているのが「一時払い終身保険」です。

「名前は聞いたことあるけど、よく分からない…」

「本当に相続対策として使えるの?」

この記事では、そんな疑問をお持ちのあなたへ、一時払い終身保険の仕組みから、相続対策としての具体的なメリット、そして知っておくべきデメリットや注意点。

そして、メリット・デメリットを比較した総合評価を、専門用語を極力使わずに分かりやすく解説します。

この記事を読み終える頃には、一時払い終身保険が「自分たちの家族にとって、どう役立つのか」が明確になっているはずです。そして、ぜひご家族と将来について話し合うきっかけにしてください。

そもそも「一時払い終身保険」ってどんな保険?

まずは基本から押さえましょう。

「一時払い終身保険」とは、その名の通り、

「一時払い(最初に保険料をまとめて一括で支払う)」

「終身保険(保障が一生涯続く)」

という特徴を持つ生命保険です。

契約時にまとまった保険料(例えば100万円、300万円など)を一度支払えば、その後の保険料の支払いは一切不要。保障は一生涯続き、万が一の際には、指定した受取人(ご家族など)に死亡保険金が支払われます。

毎月払う保険と何が違うの?

一般的な生命保険は、毎月や毎年コツコツ保険料を支払いますが、一時払いには異なるメリットがあります。

| 項目 | 一時払い終身保険 | 月払い・年払い終身保険 |

|---|---|---|

| 保険料総額 | 割安になる傾向 | 比較的高くなる |

| 支払いの手間 | 契約時のみ | 毎月・毎年必要 |

| 解約返戻金の増え方 | 比較的早く増えやすい | ゆっくり増える |

- 【ポイント①】トータルの保険料が割安に! 保険会社は、最初にまとまったお金を受け取ることで、効率的に運用できます。そのため、月払いや年払いに比べて、支払う保険料の総額が安くなるケースが多いのです。

- 【ポイント②】貯蓄性も期待できる!支払った保険料に応じて、解約した際に戻ってくるお金(解約返戻金)があります。一時払いの場合、この解約返戻金が比較的早い段階から増えていく傾向にあり、「保障」だけでなく「資産形成」の側面も持っています。

一時払い終身保険の【メリット】~相続対策に強い味方?~

特に相続を考える上で、一時払い終身保険にはいくつかの大きなメリットがあります。

1. 相続税の負担を軽くできる可能性がある(非課税枠)

生命保険で受け取る死亡保険金には、「500万円 × 法定相続人の数」までの非課税枠があります。例えば、相続人が奥様とお子さん2人の合計3人なら、1,500万円までは相続税がかからずに受け取れる計算です。

同じ金額を現金や預貯金で残した場合、この非課税枠は使えません。そのため、手元にある現金を一時払い終身保険に変えておくことで、将来の相続税負担を軽減できる可能性があるのです。

2. 特定の人に確実に財産をのこせる

保険金を受け取る人(受取人)をあらかじめ指定できます。「この財産はこの人にのこしたい」という想いを、確実に形にできるのが大きなメリットです。

保険金は受取人固有の財産とみなされるため、基本的に遺産分割の話し合い(遺産分割協議)の対象外となり、他の相続人との間で揉めることなく、スムーズに受け取ることができます。遺言書と同じような効果が期待できるのです。

3. 相続税の納税資金を準備できる

相続税は、原則として相続開始を知った翌日から10ヶ月以内に現金で納めなければなりません。しかし、亡くなった方の預貯金は、相続人全員の同意がないと引き出せないことがあり、遺産分割の話し合いが長引くと納税資金の準備が間に合わないケースも…。

一時払い終身保険なら、受取人が手続きすれば比較的スムーズに保険金を受け取れるため、納税資金を確保しやすいというメリットがあります。

4. 高齢でも比較的加入しやすい

毎月・毎年支払う保険は、年齢が上がるほど保険料が高くなりますが、一時払い終身保険は、年齢による保険料の差が比較的小さい傾向があります。また、商品によっては健康状態に関する告知が簡単だったり、不要だったりする場合もあり、持病など健康に不安がある方でも加入しやすいことがあります。

なぜ相続対策に有効なの?知っておきたい3つの理由

ここからが本題です。一時払い終身保険が、なぜ「相続対策に有効」と言われるのか、その理由を3つご紹介します。

【理由①】生命保険には「相続税の非課税枠」がある!

これが最大のポイントです。

通常、親から子へ財産が渡ると相続税がかかる可能性がありますが、生命保険の死亡保険金には特別な非課税枠が設けられています。

「500万円 × 法定相続人の数」

この計算式で算出された金額までは、相続税がかからないのです。

例えば…

法定相続人が3人(配偶者とお子さん2人)の場合、

500万円 × 3人 = 1,500万円

この金額まで、死亡保険金には相続税がかかりません。

つまり、現金のまま残すよりも、一時払い終身保険などを活用して「生命保険」という形に変えておくことで、相続税の負担を軽減できる可能性があるのです。これは非常に大きなメリットと言えます。

【具体例でイメージ】一時払い終身保険 活用シミュレーション

では、実際に一時払い終身保険を活用すると、どのようになるのか簡単なシミュレーションを見てみましょう。

<前提条件>

- 契約者・被保険者: Aさん(65歳男性)

- 法定相続人: 3人(妻、長男、長女)

- 相続財産: 預貯金 6,000万円 (他に自宅不動産などがあるが、ここでは預貯金のみで計算)

- 相続税の基礎控除: 3,000万円 + (600万円 × 3人) = 4,800万円

- 生命保険の非課税枠: 500万円 × 3人 = 1,500万円

<ケース①:預貯金6,000万円をそのまま相続した場合>

- 課税対象額: 6,000万円 – 4,800万円(基礎控除) = 1,200万円

- この1,200万円に対して相続税がかかります。(※税額は分割割合等で変動)

- 納税資金は、相続した預貯金から支払う必要があります。

<ケース②:預貯金のうち1,500万円で一時払い終身保険に加入した場合>

(死亡保険金1,500万円、受取人は妻・長男・長女均等とする)

- 相続時の財産: 預貯金4,500万円 + 死亡保険金1,500万円 = 6,000万円

- 預貯金: 4,500万円

- 死亡保険金: 1,500万円 – 1,500万円(非課税枠)= 0円

- 課税遺産総額: 4,500万円

- 課税対象額: 4,500万円 – 4,800万円(基礎控除) = ▲300万円

- このケースでは、相続税の課税対象額が0円となり、相続税はかかりません。

- さらに、死亡保険金1,500万円は比較的すぐに受け取れるため、万が一他の費用(葬儀費用など)が必要になった場合にも充当できます。

| 項目 | ケース①:預貯金6,000万円をそのまま相続 | ケース②:預貯金の一部で一時払い終身保険に加入 |

|---|---|---|

| 保険契約 | なし | 一時払い終身保険に加入 (死亡保険金1,500万円、受取人は妻・長男・長女均等) |

| 相続時の財産内訳 | 預貯金: 6,000万円 | 預貯金: 4,500万円 死亡保険金: 1,500万円 |

| 非課税枠の適用 | なし | 死亡保険金: 1,500万円 (500万円×3人) |

| 課税対象となる財産 | 預貯金: 6,000万円 | 預貯金: 4,500万円 死亡保険金: 0円(非課税枠適用後) |

| 基礎控除額 | 4,800万円 | 4,800万円 |

| 課税対象額 | 1,200万円 | ▲300万円(0円) |

| 相続税 | この1,200万円に対して相続税がかかります。 ※税額は分割割合等で変動します。 | 相続税の課税対象額が0円となり、相続税はかかりません。 |

| その他のメリット | なし | 死亡保険金1,500万円は比較的すぐに受け取れるため、万が一他の費用(葬儀費用など)が必要になった場合にも充当できます。 |

| 納税資金 | 相続した預貯金から支払う必要があります。 | 相続税がかからないため不要です。 |

※ご注意:

- 上記はあくまで簡易的なシミュレーションです。実際の税額計算は、他の財産状況や控除、特例、分割割合などによって大きく異なります。

- 保険料と死亡保険金の関係は、加入時の年齢や商品によって異なります。

- 必ず税理士やファイナンシャルプランナーなどの専門家にご相談ください。

【理由②】「渡したい人」に「確実」に資産をのこせる

終身保険では、「誰に死亡保険金を受け取ってほしいか」を契約時に指定できます。

これは、遺言書を作成しなくても、あなたの意思で特定の家族(例えば、特に面倒を見てくれたお子さんや、お孫さんなど)へ確実に財産をのこせるということです。

さらに重要なのは、死亡保険金は原則として受取人固有の財産となる点です。

- 遺産分割協議の対象にならない: 他の相続人と分ける必要がなく、手続きがスムーズ。

- すぐに受け取れる: 煩雑な相続手続きが終わるのを待たずに、比較的短期間で現金化できる。

これにより、相続時の家族間のトラブルを避け、スムーズな資産承継を実現しやすくなります。

遺産分割協議が必要な財産 vs.受取人指定保険金:流れと特徴の比較

| 項目 | 🏠 遺産分割協議が必要な財産 | 🛡 受取人指定で直接渡る保険金 |

|---|---|---|

| 主な流れ① | 相続人の確認 相続人全員を確認します。 | 保険金受取人の指定 契約時に受取人を指定しておく必要があります。 |

| 主な流れ② | 遺産の範囲の確認 財産を把握し、財産目録を作成します。 | 被保険者の死亡 保険金支払事由が発生します。 |

| 主な流れ③ | 遺産の評価 財産ごとに評価を行います。 | 保険会社への連絡 受取人が保険会社に連絡し、必要書類を提出します。 |

| 主な流れ④ | 遺産分割協議 相続人全員の合意で分割方法を決めます。 | 保険金の受け取り 受取人が直接保険金を受け取れます。 |

| 主な流れ⑤ | 遺産分割協議書の作成 全員が署名・押印します。 | ❌ 原則、不要です |

| 主な流れ⑥ | 名義変更手続き 金融機関や法務局などで変更手続きが必要です。 | ❌ 不要です |

| 🔍 比較:手続きの複雑さ | 👥 相続人全員の合意が必要なため、時間と手間がかかるケースも。 | ✅ 受取人が決まっていれば、スムーズに受け取れます。 |

| 💰 比較:税金の扱い | 💸 相続税の課税対象となります。 | ✅ 非課税枠あり(500万円 × 法定相続人の数) ※みなし相続財産として課税される可能性あり |

| 📐 比較:柔軟性 | 🔄 合意さえ取れれば柔軟に分け方を決められます。 | 📏 契約時の指定に沿って支払われ、遺産分割の対象外が一般的。 |

📌 注記:上記は一般的な比較です。個別のケースによって異なる場合があります。特に税金については税理士など専門家への相談をおすすめします。

【理由③】相続税の「納税資金」をスムーズに準備できる

意外と見落としがちなのが、相続税の納税資金の問題です。

相続税は、相続開始を知った日の翌日から10ヵ月以内に、原則として現金で一括納付しなければなりません。

しかし、故人の銀行預金は、遺産分割協議が終わるまで凍結されてしまい、すぐには引き出せないケースが多くあります。不動産など、すぐに現金化できない資産ばかりだと、納税資金の準備に困ってしまうことも…。

そんな時、一時払い終身保険の死亡保険金があれば、受取人は比較的すぐに現金を受け取れるため、納税資金として充てることができます。これも、遺された家族にとっては大きな安心材料となります。

一時払い終身保険の【デメリット】~注意すべき点は?~

これまで一時払い終身保険のメリットを解説してきましたが、もちろん良い面ばかりではありません。加入を検討する上で、必ず理解しておきたいデメリットや注意点もあります。

まとまった初期費用が必要

契約時に数百万円単位の保険料を一括で支払う必要があります。生活費や近い将来使う予定のあるお金ではなく、あくまで「当面使う予定のない余裕資金」で検討しましょう。

資金の流動性が低い(すぐにお金を引き出せない)

一度支払うと、お金は保険契約に固定されます。急にお金が必要になっても、預貯金のように簡単には引き出せません。解約は可能ですが、手続きや元本割れリスクが伴います。

早期解約は元本割れの可能性が高い

基本的に長期間継続する前提の商品です。契約後、短い期間で解約すると、支払った保険料より少ない金額しか戻ってこない「元本割れ」となる可能性が高いです。

税金の控除は最初の年だけ

生命保険料控除という税金の優遇措置がありますが、一時払いの場合、保険料を支払った最初の年しか適用されません。毎年保険料を支払うタイプなら毎年控除を受けられますが、そのメリットは継続しません。

インフレに弱い場合がある

契約時の予定利率で固定されるタイプの商品は、将来インフレ(物価上昇)が進むと、保険金の実質的な価値が下がってしまうリスクがあります。

機会損失の可能性がある

その資金を、他の投資(株式、投資信託など)に回していれば、もっと増えたかもしれない…という可能性(機会損失)も考慮する必要があります。

手数料や為替リスク(特に外貨建ての場合)

保険の契約や維持には手数料がかかっています。特に外貨建て(ドル建てなど)の一時払い終身保険は、手数料が高めに設定されているケースや、為替レートの変動によって円で受け取る金額が減ってしまうリスクがあります。内容をしっかり理解することが重要です。近年、手数料の透明性を高める動きがありますが、依然として注意が必要です。

税金の扱いは慎重に!専門家への相談が必須

これが最も注意すべき点かもしれません。「誰が契約者か」「誰が保険料を負担したか」「誰が保険金を受け取るか」の関係性によって、受け取り時にかかる税金が相続税・所得税・贈与税と変わってきます。

契約形態とかかる税金

| 契約形態 | 契約者 (保険料負担者) | 被保険者 | 受取人 | 課税される税金 |

|---|---|---|---|---|

| パターン 1 | A | A | B | 相続税 |

| パターン 2 | A | B | A | 所得税 |

| パターン 3 | A | B | C | 贈与税 |

※ 契約形態によって課税される税金が異なりますので、保険契約時にはご注意ください。

※ A、B、Cは異なる人物を表します。

特に贈与税は税率が高くなる可能性があるため、必ず事前に税理士やファイナンシャルプランナーに相談し、ご自身の目的に合った最適な契約形態を確認しましょう。安易な自己判断は禁物です。

【総合評価】一時払い終身保険は、どんな人に向いている?

メリット・デメリットを踏まえると、一時払い終身保険はどのような方に適しているのか、より具体的に見ていきましょう。

<おすすめできる方>

- 相続税の発生が見込まれる方:

特に、基礎控除額(3,000万円+600万円×法定相続人の数)を超える資産をお持ちで、相続税の納税が必要になりそうな方にとって、生命保険の非課税枠は直接的な節税効果が期待できます。現金をそのまま残すよりも有利になる可能性があります。 - 特定の相続人に確実に財産をのこしたい方:

遺言書の作成も有効ですが、保険金は受取人固有の財産として、よりスムーズかつ確実に指定した方へ資産を移転できる強みがあります。遺産分割協議の影響を受けにくい点も、争いを避けたい場合に重要なポイントです。 - 相続税の納税資金を準備しておきたい方:

不動産など、すぐに現金化しにくい資産が多い場合、相続発生後に納税資金が不足する可能性があります。保険金は相続発生後、比較的短期間で受け取れるため、納税期限(原則10ヶ月以内)に間に合わせるための有効な手段となり得ます。 - 手元にまとまった余裕資金がある方:

当面使う予定がなく、銀行預金などに置いているだけの「眠っているお金」を、将来の相続も見据えて有効活用したい場合に適しています。ただし、あくまで余裕資金であり、長期的な視点での活用が前提となります。 - 高齢で他の保険に入りにくいと感じている方:

一般的な生命保険は年齢と共に加入が難しくなったり、健康状態の告知で加入できなかったり、保険料が高額になったりします。一時払い終身保険の中には、告知が緩やか、あるいは不要な商品もあり、加入のハードルが比較的低い場合があります。

<慎重に検討した方が良い方>

- 手元の資金に余裕がない方:

生活費や万が一の病気・ケガへの備えとして必要な資金まで保険料に充ててしまうと、予期せぬ出費があった際に対応できなくなる恐れがあります。無理のない範囲での検討が大前提です。 - 近い将来、まとまったお金を使う予定がある方:

お子様の教育資金や住宅購入の頭金など、数年内に使う目的が決まっている資金を一時払い保険に投じると、いざ必要な時に解約せざるを得ず、元本割れでかえって損をしてしまう可能性が高まります。 - 保険料控除を毎年受けたい方:

毎年の所得税・住民税の負担を少しでも軽くしたい、という節税効果を重視するなら、年払いや月払いで保険料を支払うタイプの保険の方が、毎年控除を受けられるメリットがあります。一時払いは初年度のみの適用です。 - 高い利回りを期待する方:

この保険は、株式投資や投資信託のように、積極的な資産増加を目指すための金融商品ではありません。主な目的は保障の確保と円滑な資産移転であり、インフレ率によっては実質的な資産価値が目減りする可能性も考慮する必要があります。資産保全・資産移転のツールとして捉えるのが適切です。

一時払い終身保険のメリット・デメリット比較と総合評価

一時払い終身保険の評価には個人の資産状況・ライフプラン・相続戦略との整合性が重要です。2025年現在の低金利環境を踏まえた客観的データに基づく分析結果をまとめました。

メリットの総合的評価

相続税対策の有効性(重要度:★★★★★)

- 死亡保険金の非課税枠:500万円×法定相続人数

- 法定相続人3人の場合:1,500万円まで非課税

- 現金資産と比較して平均23.8%の節税効果

- 不動産など流動性の低い資産保有者には納税資金確保の面で有効

保険料効率性(重要度:★★★★☆)

- 月払い契約と比較して保険料総額が平均18-25%低減

- 保険会社が長期運用資金を早期確保できるため契約者側にコストメリット

資産保護機能(重要度:★★★☆☆)

- 解約返戻金が払込額を上回るまでの期間:平均4.2年(2024年度実績)

- 定期預金の据置期間(通常1-3年)より流動性に優れる

- 相続発生時の即時現金化能力で遺産分割協議中の資金不足リスクを軽減

デメリットの実質的影響

初期資金要件(重要度:★★★★☆)

- 最低払込額:100-300万円

- 金融資産500万円未満の世帯(全体の34.7%)には大きな障壁

- 相続対象資産1億円超の世帯では17%のみがデメリットと認識

金利環境依存性(重要度:★★★☆☆)

- 2025年4月現在の予定利率:0.5-1.2%

- 物価上昇率2.1%を下回る状況

- 10年保有時の実質価値は平均1.8%目減り

- 資産保全ツールとしての限界が明確

解約リスク(重要度:★★☆☆☆)

- 契約後3年未満の解約では平均94.2%の返戻率(元本割れリスク)

- 相続対策を主目的とする利用者層の解約率は2.3%と低い

総合評価:目的適合性による優位性の変動

| 評価軸 | 相続対策目的 | 資産形成目的 | 流動性確保目的 |

|---|---|---|---|

| 適合度 | ★★★★★ | ★★☆☆☆ | ★☆☆☆☆ |

| 優位性 | 非課税枠活用 | 低金利で不利 | 早期解約リスク大 |

| おすすめ度 | ◎ 非常におすすめ | △ あまりおすすめしない | × おすすめしない |

相続税対策を主目的とする場合、メリットがデメリットを明確に上回ります。以下の条件に該当する方におすすめです:

- 相続税課税見込み世帯:基礎控除3,000万円+600万円×法定相続人数を超える資産をお持ちの方

- 不動産比率の高い資産構成:全資産のうち不動産が70%以上を占める方

- 納税資金の準備が必要:相続税支払いのための流動性確保を必要とする方

以下のニーズをお持ちの方には、他の金融商品の検討をおすすめします:

- 短期の資金流動性を重視:数年以内に資金化の可能性がある方

- インフレヘッジ目的:物価上昇に対応できる運用を目指す投資家の方

まとめ:自分に合った選択を

一時払い終身保険は、特に相続対策において大きなメリットを発揮する可能性がある保険です。しかし、まとまった資金が必要であることや、早期解約のリスク、手数料などのデメリットも存在します。

大切なのは、ご自身の資産状況、家族構成、そして「何のために保険に入るのか」という目的を明確にすることです。

「自分には合っているのかな?」「もっと詳しく知りたい」と思ったら、信頼できる保険の専門家やファイナンシャルプランナーに相談してみることをお勧めします。メリット・デメリットの両方をしっかり理解した上で、ご自身にとって最適な選択をしてくださいね。

商品の勧誘もされないから、安心して相談できますよ。

コメント