将来年金はもらえないんじゃないの?もらえたとしてもほんの少しだったらどうなるの?

なんて将来の老後のお金に不安を感じている人、年金について正しく知っていますか?

自分の年金がどういう仕組みで、どんなときにいくらくらいもらえるかを知れば、漠然としたお金の不安を取り除くことができます。

逆に言えば、年金のことを知らなければ、将来に向けての資産計画が立てられないということにもなります。それだけそれぞれの人の人生にとって重要な制度なのです。

ですが、正直ややこしくて分かりにくい。しかも知らなかったために損しちゃうなんてこともありえるんです。そんなの絶対いやですよね。

そこで、この記事ではここだけは押さえておいて欲しいポイントを、わかりやすく解説していきます。ぜひ最後までお付き合いください。

FP2級技能士、AFP認定者の「もへお」が解説しています。

- 年金とは人生における大きなリスクに備える保険

- 公的年金は「老齢年金」「遺族年金」「障害年金」の3本柱で成り立っている

- 老齢年金は死亡するまで一生涯受けとれる終身年金

- 国民年金と厚生年金の違いは「加入者」「保険料」「保障内容」「受給要件」など

- 厚生年金加入者は国民年金にも加入していて、厚生年金保険料に国民年金保険料も含む

年金制度の仕組み

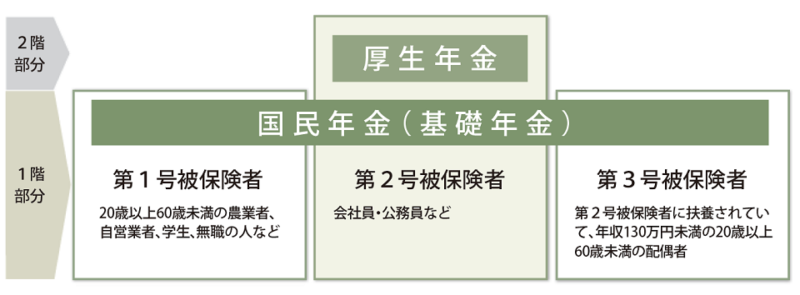

国民年金への加入は『日本国内に住んでいる20歳以上60歳未満のすべての人が対象の義務』となっています。つまり、全ての人のベースには国民年金があるということです。

下図のように、また、国民年金には3つのグループがあり、下図のように職業によってグループ分けされています。

国民年金の加入者を「被保険者」と呼びますが、第1号・第3号被保険者は国民年金のみ。第2号被保険者である会社員や公務員などは国民年金に加入したうえで、厚生年金保険にも加入しています。

加入者の種類と保険料の納め方

国民年金は、職業等によって第1号から第3号のグループに分れていて、それぞれ保険料の納付方法が違います。

| 加入者(被保険者)の種類 | 保険料の納め方 | 手続き先 |

| 第1号被保険者 | 年金事務所から届く納付書をもとに自分で納める | 住所地の市区町村の国民年金担当窓口 |

| 第2号被保険者 | 勤務先が給料から自動的に天引き | 勤務先 |

| 第3号被保険者 | 納めなくてよい | 扶養している第2号被保険者の勤務先 |

第1号被保険者は自営業者やフリーランス、学生や無職の人で、国民年金のみに加入していて、加入者自身が保険料を納めます。

第2号被保険者は会社員や公務員で、国民年金に加えて厚生年金にも加入しています。保険料は給料から天引きされていて、厚生年金j保険料に国民年金保険料も含まれます。

第3号被保険者は第2号被保険者に扶養されている配偶者で、国民年金のみに加入していますが、保険料の負担はありません。

私たちの生活を保障してくれる年金の3本柱

公的年金には、大きく3つの柱があります。

| 老齢年金 | 遺族年金 | 障害年金 |

| 老後の生活保障として、65歳から一生涯にわたって受け取れる年金 ※受給開始を早める繰上げ受給や受給開始を遅らせる繰下げ需給も可能 | 加入者が死亡した場合に、加入者によって生計を維持されていた遺族のうち、条件を満たす人が受け取ることができる年金 | 病気や怪我で障害を負ったことによって、生活や仕事が制限されるようになった場合に受け取ることができる年金 |

老齢年金

年金と聞いてイメージするのがこの老齢年金で、一生涯受けとれる終身年金です。

原則として65歳から受け取れる年金ですが、受給開始を60~64歳に早める繰り上げ受給や、受給開始を66~75歳に遅らせる繰下げ受給を選択することもできます。

老齢年金には国民全員が受け取れる「老齢基礎年金」と、会社員などが老齢基礎年金に上乗せして受け取れる「老齢厚生年金」があります。

遺族年金

遺族年金とは、公的年金の加入者がなくなったときに、亡くなった人の収入で生活していた家族が受け取れる年金で、国民年金から支払われる「遺族基礎年金」と、厚生年金から支払われる「遺族厚生年金」とがあります。

遺族基礎年金は子がいることが前提の年金で、子がいる配偶者、または子が受け取れ、受給期間は子が18歳になった年度末まで。 基本額は約79万円で、子供の数に応じて加算があります。

遺族厚生年金は、遺族基礎年金と異なり、子がいなくても受け取ることができます。

配偶者、子、父母、祖父母、孫と受け取れる遺族の範囲は広いですが優先順位があり、優先順位の高い人に老齢厚生年金の4分の3の金額が支給されます。

- 遺族基礎年金は子がいないと受け取れない

- 遺族厚生年金は子がいなくても受け取れ、受給範囲が広い

障害年金

障害年金とは、病気や怪我によって仕事や生活が著しく制限を受けるようになってしまった場合に、現役世代も含めて受け取れる年金です。

障害年金には国民年金から支給される「障害基礎年金」と、厚生年金から支給される「障害厚生年金」があり、障害基礎年金は障害等級1級、2級に該当する場合、障害厚生年金は障害等級1級~3級に該当する場合に支給されます。

国民年金と厚生年金の違い

国民年金と厚生年金の違いは下表のようになります。

| 国民年金 | 厚生年金 | |

| ①加入者 | 自営業者、フリーランス、学生、専業主婦(夫)など (第1号、第3号被保険者) | 会社員、公務員 (第2号被保険者) |

| ②保険料 | 一律1万6520円(令和5年度) | 収入によって異なる(事業主と折半) |

| ③受給要件 | 保険料納付期間と保険料免除期間などを合算した受給資格期間が10年以上 | 国民年金(老齢基礎年金)の受給要件を満たしたうえで、厚生年金加入期間が1か月以上 |

| ④受給開始時期 | 原則65歳 繰上げ:60~64歳 繰下げ:66~75歳 | 原則65歳 繰上げ:60~64歳 繰下げ:66~75歳 生年月日によっては60~64歳で支給される特別支給の老齢厚生年金がある |

| ⑤年金額 | 受給資格期間に応じて一律の金額79.5万円 (令和5年度満額の場合) | 現役時代の給料と加入期間によって変わる |

| ⑥遺族年金の受給要件 | 加入者に生計を維持されていた「子がある配偶者」または「子」 | 生計を維持されていた子、配偶者、55歳以上の夫、55歳以上の父母、55歳以上の祖父母 |

| ⑦障害年金の受給要件 | 障害等級1級または2級に該当 | 障害等級1~3級に該当 (3級に達していなくても生涯手当金が受け取れる場合あり) |

加入者

国民年金のみに加入しているのが第1号被保険者と第3号被保険者です。

第1号被保険者は、 主に自営業者、フリーランス、学生、無職の人ですが、以下の人も該当します。

- 第1号被保険者に扶養されている専業主婦(夫)

- 従業員が5人未満の個人会社で厚生年金に入っていない会社で働く人

- 会社を辞めて就職活動中の人

- 65歳以上の会社員に扶養されている60歳未満の配偶者

第3号被保険者は、会社員や公務員(第2号被保険者)に扶養されている配偶者で、パートなどで働いていたとしても、年収が130万円未満の人です。

ただし、以下の5つの条件すべて当てはまる人は厚生年金の被保険者になります。

- 労働時間が週20時間以上

- 2か月を超えて働く見込みがある

- 月額賃金88,000円(年収約106万円)以上

- 学生ではない

- 従業員101人以上の企業(2024年10月から50人超の企業も対象になる)

厚生年金に加入している第2号被保険者と呼ばれる会社員や公務員は、国民年金と厚生年金の両方に加入しています。

厚生年金への加入は、アルバイトだから、保険料を払いたくないからといった理由で拒否することはできません。 後から加入が必要だったと判明した場合は、さかのぼって保険料を納めることになってしまうので注意しましょう。

保険料

国民年金の保険料は第1号被保険者が納めます。毎年見直しが行われるので、保険料は毎年変わります。

厚生年金保険に入っている第2号被保険者と、扶養されている配偶者の第3号被保険者は、個別に国民年金の保険料を納める必要はありません。

厚生年金保険から国民年金へ、制度間でまとめて保険料を納める形をとっています。

標準報酬月額:毎年4月から6月までの平均月収の額を厚生年金保険料額表に当てはめて算出した金額。

保険料率:月収の18.3%だが、実際に給料から引かれる保険料は、被保険者と会社とで半分ずつ負担するので、18.3%の半分で9.15%分となる。

日本年金機構のホームページで見られる厚生年金保険料額表を使えば、計算しなくても保険料が簡単にわかりますよ。

受給要件

国民年金から支給される老後の年金である老齢基礎年金は、20歳から60歳になるまでの40年間加入して保険料を納め、65歳から満額の年金を受け取る仕組みです。加入期間が40年に満たない場合は減額されるため注意が必要です。

厚生年金保険は老齢基礎年金に上乗せの支給をする公的年金なので、原則65歳から老齢基礎年金と老齢厚生年金を合わせて受け取ります。

受給開始時期

国民年金の老齢基礎年金、厚生年金保険の老齢厚生年金共に、受給開始時期は65歳になったときです。 ただし、希望すれば受給開始時期を早めることも、遅らせることもできます。

60~64歳で受け取れるように受給を早めることを「繰上げ受給」、66~75歳で受け取るように受給を遅らせることを「繰下げ受給」といいます。

厚生年金保険には60歳~64歳で受け取れる「特別支給の老齢厚生年金」があり、昭和36年4月1日以前生まれの男性と、昭和41年4月1日生まれの女性が受け取れます。

年金額

老齢基礎年金の年金額は40年加入した満額の人で年額79万5000円、月額66,250円(令和5年度の額)ですが、未納期間がある人はその長さに応じて減額され、免除期間がある人は国の負担分を除き減額されます。

老齢厚生年金は保険料を納めた期間や額に応じて年金の額が決まる報酬比例の年金です。

毎月の給与やボーナスが高いほど、長期間厚生年金に加入するほど老齢厚生年金は高額になっていきます。

- 日本年金機構から送られてくる「ねんきん定期便」には、50歳以上の人限定で老後の年金の見込み額が記載されています。

- 「ねんきんネット」や厚生労働省の「公的年金シミュレーター」でも自分の将来の年金額を簡単に試算できます。

遺族年金の受給要件

遺族年金は公的年金に加入していた人が亡くなったときに、亡くなった人が生活を支えていた遺族が受け取れる年金です。

遺族基礎年金

国民年金の第1号被保険者の人が亡くなった場合、遺族基礎年金を受け取ることができます。

- 子供がいる配偶者

- 子ども (この場合の子供とは、18歳になった年度の3月31日までの子、つまり高校卒業に当たる年齢までの子供のこと )

遺族年金を受け取る額

配偶者と子が受け取る場合

| 配偶者の基本額 | 子の加算額 | 合計 | |

| 配偶者と子1人 | 795,000円 | 228,700円 | 1,023,70円 (月額85,308円) |

| 配偶者と子2人 | 795,000円 | 457,400円 | 1,252,400円 (月額104,366円) |

| 配偶者と子3人 | 795,000円 | 533,600円(3人目以降の子は76,200円の支給) | 1,328,600円 (月額110,716円) |

子のみが受け取る場合

| 子の基本額 | 2人目からの加算額 | 合計 | |

| 子1人 | 795,000円 | 795,000円 (月額66,250円) | |

| 子2人 | 795,000円 | 228,700円 | 1,023,700円 (月額85,308円) |

| 子3人 | 795,000円 | 304,900円(3人目以降の子は76,200円の支給) | 1,099,900円 (月額91,658円) |

遺族厚生年金

国民年金の第2号被保険者、つまり厚生年金保険に加入している・していた人が亡くなった場合、遺族厚生年金を受け取ることができます。

①子供のいる配偶者 夫55歳以上 妻制限なし 遺族基礎年金✙遺族厚生年金

②子供 18歳になる年度末まで 遺族基礎年金✙遺族厚生年金

③子供のいない妻 年齢制限なし 遺族厚生年金✙中高齢寡婦加算(条件有)

④子供のいない夫 55歳以上 遺族厚生年金

⑤父母 55歳以上 遺族厚生年金

➅孫 18歳になる年度末まで 遺族厚生年金

⑦祖父母 55歳以上 遺族厚生年金

遺族厚生年金の額

遺族厚生年金も老齢厚生年金と同様に、保険料を納めた期間や額に応じて年金の額が決まる報酬比例の年金で、受け取る額は老齢厚生年金額の4分の3です。

ただ、若くして亡くなってしまった場合など、厚生年金保険への加入期間が短い場合は短期の遺族厚生年金として、加入期間が300カ月未満であっても300カ月に引き上げて計算します。

障害年金の受給要件

障害年金とは、公的年金に加入中に発生した病気や怪我で障害を負ってしまった人のための年金で、定められた障害等級に応じて年金が受け取れる制度です。

傷害の状態は、程度によって級を分ける障害等級表によって定められていて、1級から3級と、3級より軽度な障害手当金の4種類があります。

障害基礎年金

障害基礎年金を受け取れるのは、初診日に国民年金に加入している(65歳未満)人で、障害認定日に1級、2級の障害に該当している必要があります。

①加入から初診日のある月の前々月までのうち、3分の2以上が保険料を納めていた期間(保険料を免除された期間も含む)であること

②直近の1年間に未納がなく保険料を納めていること

①または②のどちらかを満たしていれば大丈夫です。

障害基礎年金の額

障害基礎年金(2023年度)

| 障害等級1級 | 年額993,750円(月額82,812円) |

| 障害等級2級 | 年額795,000円(月額66,250円) |

子がいる場合の加算

| 子2人目までの加算額 | 1人につき、228,700円(月額19,058円) |

| 子3人目からの加算額 | 1人につき、76,200円(月額6,350円) |

障害厚生年金

障害厚生年金は障害基礎年金に上乗せする制度で、厚生年金保険に加入中に、初診日のある病気やケガで1級、2級の障害を負った場合、障害基礎年金と障害厚生年金の両方を受け取ることができます。

また、障害厚生年金には障害等級3級とそれより軽い障害の人への障害給付があり、年金を受け取ることができます。

障害厚生年金を受け取れる人の年金額

| 障害等級1級 | 障害等級2級 | 障害等級3級 | 3級よりも軽度 | |

| 厚生年金保険 | 障害厚生年金2級の年金額✖1.25 配偶者がいる場合、加給年金 年額228,700円 (月額19,058円) | 障害厚生年金報酬比例で計算 配偶者がいる場合、加給年金 年額228,700円 (月額19,058円) | 障害厚生年金2級の年金額 最低保証額年額596,300円 (月額49,691円) | 障害手当金(一時金) 2級の年金額✖2.0 最低保証額 一括1,192,600円 |

| 国民年金 | 障害基礎年金 993,750円 (月額82,813円) 子の加算あり | 障害基礎年金 795,000円 (月額66,250円) 子の加算あり |

まとめ

この記事では、国民年金と厚生年金の違いを中心に、年金制度の基本的なポイントを解説してきました。

- 年金とは人生における大きなリスクに備える保険

- 公的年金は「老齢年金」「遺族年金」「障害年金」の3本柱で成り立っている

- 老齢年金は死亡するまで一生涯受けとれる終身年金

- 国民年金と厚生年金の違いは「加入者」「保険料」「保障内容」「受給要件」など

- 厚生年金加入者は国民年金にも加入していて、厚生年金保険料に国民年金保険料も含む

年金額は働き方や年収によって一人一人違います。そのため年金についての知識がないと、自分が年金だけで生きていけるのか、どれくらい足りないのかがわかりません。

どれくらい足りないのかがわからないと、備えようがありませんよね。

また、年金のことを知ることは、余計な民間保険に入らずに済んだり、年金の増やし方が分ったりして、老後の資金を増やすことに繋がります。

少子高齢化で年金に対して悪いニュースばかり取りざたされていますが、あくまでも老後の生活の基本資金は年金になります。

知らなくて自分や家族が損をしたなんてことにならないように、しっかり年金いついての知識を備えていきましょう。

コメント