少子高齢化で年金はどんどん減らされていく。年金なんて期待できない。なんて話をよく聞きますよね。確かに間違ってはいないです。

しかし、年金のことをきちんと知り、しっかり対策を講じることで、年金の受給額を増やすことができますし、自身の老後の生活を考えるにあたって、最も重要なファクターとなります。

そんな年金制度、時代の変化や国民の生活様式に合わせて変化してきていることをご存じですか?

2024年は5年に1度の『財政検証』の年。将来の公的年金の財政見通しを行う、いわば年金の健康診断とも言えます。2023年の現在、様々な案が議論・検討されていますが、2024年に結論が、2025年には通常国会で改正法案が提出される予定です。

- 国民年金の納付期間の延長

- 厚生年金の加入上限の延長

- 厚生年金の適応対象の拡大

- マクロ経済スライドの延長

- 在職老齢年金の緩和

これらの制度改正案を改悪だと嘆き悲しむだけなのと、しっかり理解して対応していくのでは、受け取る年金額にも、老後の生活の仕方にも大きな違いができてしまいます。

年金がどのように改正されるのかを知り、老後の生活を見据えてしっかり対策をしていきましょう。

- 年金制度はどのように改正されるのか

- どのような人に影響があるのか

- どのように対策していくべきか

国民年金加入期間の延長

現在の国民年金の加入は60歳まで。つまり20歳から40年間保険料を支払うことになります。

この国民年金の加入期間を65歳まで45年間に延長する案が検討されています。

100万円も負担が増える!

現 在 : 16,520円(令和5年度)× 12か月 × 40年 = 約800万円

5年延長: 16,520円(令和5年度)× 12か月 × 45年 = 約900万円

なんと100万円も負担が増えるということに。

100万円あったら、旅行行ったり、リフォームしたり、車買ったり、いろんなことができちゃいます。

ただし、納付額が増えることで、受給額も増える予定ではあるようです。(年約10万円)

負担が増える人と負担がない人がいる

- 自営業者

- フリーランス

- 無職の人(60歳で退職するなど)

つまり、国民年金にしか加入しない人。

- 60歳以降も会社で働く人

つまり、厚生年金に加入する人

厚生年金に加入している間は、厚生年金保険料を納めることで国民年金保険料も納めているため、保険料支払額は変わらない。

- 保険料の支払額は約100万円増加

- 毎年受け取れる年金額は約10万円の増加

- 自営業者や60歳で退職した無職の人は負担増。5年分の国民年金保険料の資金繰りが必要

- 60歳以降も会社で厚生年金に加入する人は負担なし。受給額が増える分お得感あり

厚生年金の加入上限が75歳まで延長

体が元気なうちは、70歳を過ぎても会社で働き続けたい。そう考えている方もおられることと思います。では、70歳を過ぎた後の厚生年金はどうなるのでしょうか。

厚生年金保険の加入者(被保険者)となる人は、下記の条件を満たす人です。

- 臨時に使用される人、季節的業務に使用される人ではないこと

- 常時従業員を使用する事業所に勤務する一般社員の所定労働時間ならびに所定労働日数の4分の3以上あること

- 70歳未満であること

上記のことから、現行の制度だと70歳以降は厚生年金の加入者とはならず、再雇用などで働く場合も70歳を超えると保険料はとられません。

制度変更で加入条件が75歳未満に変更されたらどうなる?

加入条件が75歳未満になったら、70~75歳の期間も厚生年金保険料を支払うことになります。

つまり70歳以降も働く人にとては、保険料を納めることで年金を増やすチャンスが拡大します。

一方、加入年齢が75歳未満に引き上げられることで、その分保険料を給料から天引きされて、手取り額が減ってしまうデメリットがあります。

メリット、デメリットは人それぞれで変わってきます。年金額を増やしたい人にとってはありがたいですが、年金額に不安のない人にとっては正直うれしくないことですね。

- 年金を増やすチャンスの拡大

- 保険料が天引きされて、手取り額が減る

厚生年金の適応対象拡大

今、短時間労働者、パート労働者の厚生年金加入範囲の拡大がどんどん進んでいますね。

これは国の第3号被保険者の数を縮小したいという思惑からくるものです。

社会保険料を支払わなくていい第3号被保険者に厚生年金に加入してもらい、保険料を納めてもらうことで、年金財源を増やすのが狙いなんですね。

第3号被保険者とは

第3号被保険者とは、第2号被保険者(会社員・公務員)に扶養される配偶者のことで、社会保険料を支払わなくても社会保険に加入できます。

- 自営業者・フリーランス・学生など

- 国民年金(令和5年度)月額16,520円

- 会社員・公務員

- 厚生年金:月給の18.3%(このうち半分は会社が負担)

- 国民年金に加入

- 保険料の負担なし

厚生年金の加入条件とは

- 勤務先の従業員数101人以上

- 週の労働時間が20時間以上

- 月額賃金8.8万円(年収106万円)以上

- 2か月以上の雇用の見込みがある

- 学生ではない

- 勤務先の従業員数51人以上

- 週の労働時間が20時間以上

- 月額賃金8.8万円(年収106万円)以上

- 2か月以上の雇用の見込みがある

- 学生ではない

今後は勤務先の従業員数だけでなく、他の条件も緩和・撤廃されていくのではないでしょうか。

厚生年金加入のメリット・デメリット

- 将来の年金が増える

- 厚生障害・遺族年金に加入できる

- 医療保障(傷害・出産手当金)が受け取れる

国民年金よりも手厚い保障が得られます

- 手取り額が減る

- 第3号被保険者はどんどん縮小されていく

- 厚生年金に加入すると、手厚い保障を得られる

- 手取り額が減るのは大きなネック

マクロ経済スライドの延長年金額は変動する

年金額は変動する

本来年金制度には、物価が上がっても年金生活者が困らないように、物価上昇分だけ支給額を上げていく仕組みがありました。

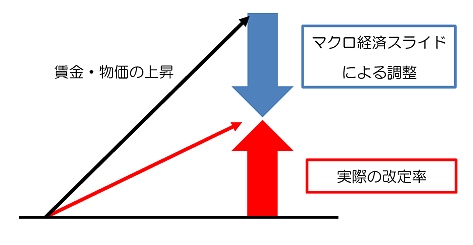

《賃金・物価》が上がる ⇒ 《年金》が上がる

しかし、賃金や物価の上昇に合わせて、いくらでも給付額を増やせるわけではないのです。

マクロ経済スライドとは

年金給付額を上げ過ぎないようにする仕組みとして、2004年にマクロ経済スライドは誕生しました。

賃金や物価による改定案から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。

賃金・物価の上昇率が大きい

マクロ経済スライドによる調整が行われ、年金額の上昇については、調整率の分だけ抑制される。

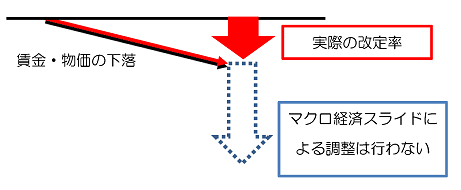

賃金・物価の上昇率が小さい

賃金・物価の上昇率が小さく、マクロ経済スライドによる調整を適用すると年金額がマイナスになってしまう場合は、年金額の改定は行われない。

賃金・物価が下落した場合

賃金・物価が下落した場合、マクロ経済スライドによる調整は行われない。結果として、年金額は賃金・物価の下落分のみ引き下げられる。

厚生年金のマクロ経済スライドは2033年まで延長

厚生年金のマクロ経済スライドは25年度(国民年金は47年度まで)に終了し、その後は目減りしないはずでした。

しかし、厚生年金・国民年金ともにスライド期間を33年度までにする方針で、実施されると厚生年金の目減りが続きます。この目減りが8年延長するということです。

しかし、国民年金のスライド期間は減少するため、目減りは抑えられます。

- マクロ経済スライドは年金制度の破綻を防ぐ

- 厚生年金のマクロ経済スライドは2033年まで延長

- 国民年金のマクロ経済スライドは2033年まで短縮

在職老齢年金のさらなる緩和

近年の高齢者の増加や平均寿命の伸びに伴い、以前は退職して年金で生活する世代でも、会社に勤めて働き続ける人が増えています。つまり、年金をもらいながら働き続ける人が増えているということ。

しかし、以前の仕組みでは、給与と年金の受給額の合算が28万円を超えると年金がカットされる制度になっていて、年金をカットされないように給与を抑えるという働きづらい仕組みになっていました。

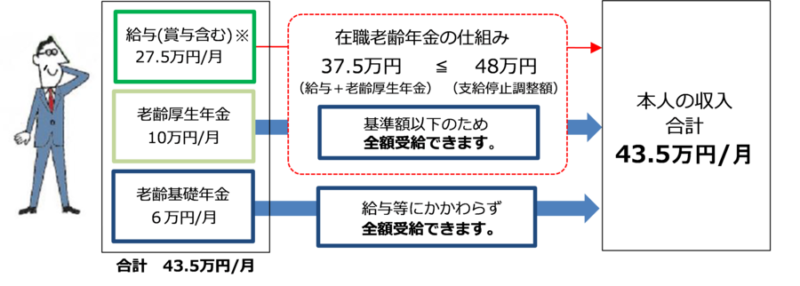

令和5年度以降の在職老齢年金の仕組み

年金の受給対象となった60歳以上の人が給料をもらいながら受け取る老齢厚生年金で、給料が多い人は年金の全額または一部が支給停止になる仕組み。

これが、2023年4月から年金のカットされるラインが48万円に引き上げられました。

給与月25万円、賞与年30万円、老齢厚生年金月10万円、老齢基礎年金月6万円の場合

給与と老齢厚生年金の合計が1月あたり37.5万円で、支給停止調整額の48万円以下であるため、年金を全額受給できます。

給与月40万円、賞与年120万円、老齢厚生年金月14万円、老齢基礎年金月6万円の場合

給与と老齢厚生年金の合計が1月あたり64万円で、支給停止調整額の48万円を16万円超えています。

そのため、支給される老齢厚生年金から16万円の2分の1の額である8万円が支給停止されます。

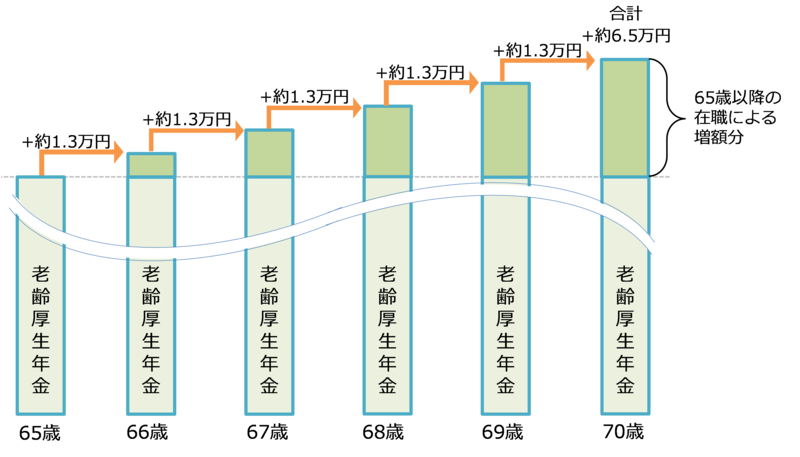

年金定時改定で毎年受給できる年金が増える

65歳以上の老齢厚生年金を受け取れる人で、厚生年金に加入して働いている人は70歳まで(または退職まで)保険料を支払います。

在職定時改定は、支払った保険料を1年ごとに加えた上で年金額を毎年再計算していく仕組みです。これにより、毎年年金が増額することになります。

65歳まで給与月額20万円で厚生年金保険に加入していた人が、65歳以降、70歳まで引き続き給与月額20万円で厚生年金保険に加入した場合の例

国もできるだけ長く働き続けて欲しいと思っているので、働く続ける人の年金額を増やすために、在職老齢年金の見直しを続けています。

今後も高齢になっても働き続ける人をできるだけ増やすために、高齢労働者にとってメリットになる改正が行われ続けるのではないかと予想されます。

- 年金のカットされるラインが給与と年金受給額の合算が48万円までに引き上げ

- 65~70歳までの厚生年金保険料が毎年の年金額に反映され、毎年年金額が増加する

- 今後も働き続ける高齢労働者の年金額を増やすためのさらなる緩和が予想される

年金改正に対してとるべき対策とは

今後日本の年金制度は、保険料納付期間の延長、受け取り開始年齢の繰り下げ、年金受給額の減少、厚生年金対象者のさらなる拡大など、厳しい状況が続くことは間違いないでしょう。

もう老後は年金だけで生活するなんて甘い未来はやってきません。

では、どのように対策していけば良いのか。

- 長く働き続ける(自分の好きなこと、苦にならないことを仕事にする)

- 老後に向けた資産形成(iDeCoや新NISAを活用)

- 少ないお金で生活できるスタイルの構築

- 保険料免除制度を利用する

長く働き続ける(自分の好きなこと、苦にならないことを仕事にする)

国民年金の納付期間の延長や厚生年金加入期間の延長は、確かに負担が増えることは間違いないです。しかし、その分受け取れる年金額が増える事にも繋がります。

今の現役世代が受け取れる年金は、現在の水準の2割減くらいになるともいわれています。ただ年金が減ると嘆いていても、年金が増えることはありません。

でしたら、少しでも受け取れる年金額を増やせる手段があるのなら、利用するしかありません。

また、自分が苦にならないこと、好きなことを仕事にして働き続けるのであれば、長く働き続けることは、充実した老後生活をおくるうえでむしろ歓迎できることなのではないでしょうか。

そのために、自分の好きなこと、自分のペースでできることを仕事にできるような準備をしておくことも有効な対策だと考えます。

老後に向けた資産形成(iDeCoや新NISAを活用)

現在の低金利時代では、銀行や郵便局にお金を預けていてもお金は増えません。そして今後も高金利の時代がくることは考えにくいです。

そこで活用したいのが『iDeCo』や『新NISA』といった税制優遇された資産運用制度です。

これからは投資は当たり前の時代になっていくことは間違いないでしょう。そして、投資を行う上で利益に対する税金を払はなくてもいい、所得控除を受けられることは大きなメリットになります。

これらの制度を活用して、老後に向けて資産を形成していくことは重要な対策となるでしょう。

少ないお金で生活できるスタイルの構築

老後にいくらお金が必要になるかは、人それぞれの生活スタイルで変わってきます。

しかし、老後の生活に現役でバリバリ働いている時代と同じだけの生活費がかかることはないでしょうし、老後に向けてできるだけ少ないお金で生活できるように、今の家計を見直しておくことはとても重要です。

少ないお金で生活できることがわかっていると、心にも余裕ができますよ。

保険料免除制度を利用する

収入の減少や失業等により国民年金保険料を納めることが経済的に困難な場合には、保険料免除制度を利用しましょう。

申請することによって、保険料の納付猶予または全額、もしくは一部(4分の1、半額、4分の3)が免除になる制度です。

免除された保険料は過去10年分までは追納して納付できますが、もし追納できなくても国庫負担分の2分の1の額は支給されるので、払えないからといって絶対に『未納』にするのはやめましょう。

まとめ

2025年の年金改正に向けて検討されている主な改正案を紹介してきましたが、今後も進む少子高齢化の中で、年金制度が私たちにとって良くなることはありません。

- 国民年金の納付期間の延長

- 厚生年金の加入上限の延長

- 厚生年金の適応対象の拡大

- マクロ経済スライドの延長

- 在職老齢年金の緩和

年金制度が破綻することはないとしても、年金だけで生活できる時代はもはややってきません。つまり、年金には過度に期待せず、個々で対策をしていく必要があるということです。

- 長く働き続ける(自分の好きなこと、苦にならないことを仕事にする)

- 老後に向けた資産形成(iDeCoや新NISAを活用)

- 少ないお金で生活できるスタイルの構築

- 保険料免除制度を利用する

20年後、30年後に年金を受け取る世代は、保険料を納める現役世代の収入の50%程度まで年金額が減ると予想されています。

今のうちにしっかりと年金の知識・情報を手に入れて対策をしていくことが、幸せな老後の生活をおくるただ一つの道なのです。

コメント