「住宅ローンの金利が上がって、毎月の返済が苦しくなってきた…」

2025年、住宅ローン金利の上昇傾向に不安を感じている方は多いのではないでしょうか。

長らく続いた低金利時代が終わりを告げ、これから先も金利が上がり続けるかもしれないというニュースを見ると、不安で夜も眠れない日々を過ごしてしまうのも無理はありません。

しかし、不安に感じているのはあなただけではありません。

そして、そのような状況に対応するための方法はしっかりと存在します。

この記事では、金利上昇傾向の中で住宅ローン返済に不安を感じているあなたに向けて、

- なぜ今金利が上がっているのか?

- 金利が上がると返済額はどれくらい増える?

- 不安を解消するための具体的な対策は?

これら3つのポイントを中心に、最新情報に基づいて、住宅ローンの負担を軽減するための解決策を分かりやすく解説します。

この記事を読めば、金利上昇に対する不安がなくなり、今からできる具体的な対策が明確になります。

ぜひ最後まで読んで、落ち着きを取り戻してください。

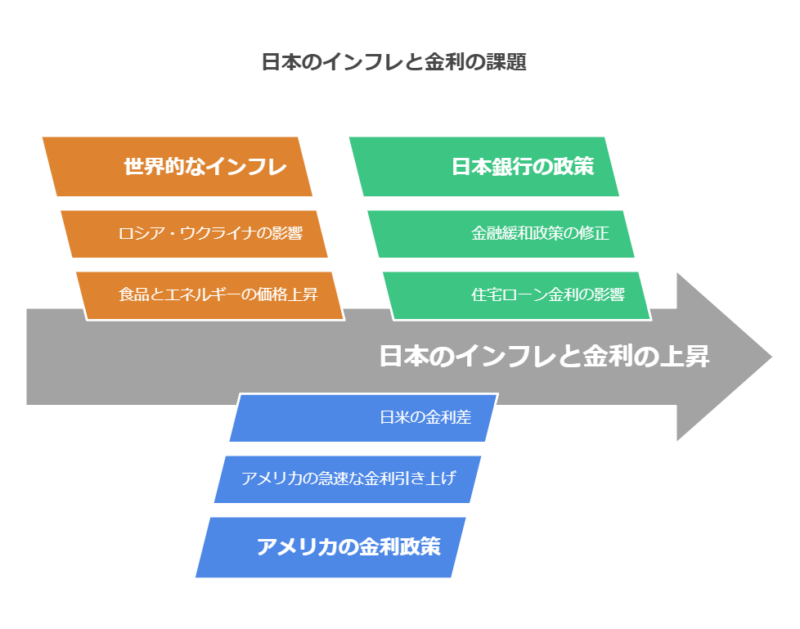

なぜ今、住宅ローン金利が上昇しているのか?

まず初めに、なぜ今住宅ローン金利が上昇しているのか、その原因を簡単に押さえておきましょう。

大きな原因としては、次の2つが挙げられます。

- 世界的なインフレ(物価上昇)

ロシア・ウクライナ情勢や円安などの影響で、食料品やエネルギー価格が世界的に上昇しています。

日本でも例外ではなく、物価上昇(インフレーション)が進行しています。

インフレーションを抑えるため、日本銀行は金融緩和政策の修正を徐々に進めており、その影響で住宅ローン金利も上昇しているのです。

- アメリカ経済の動向と日本の金利

アメリカでは、インフレーションを抑えるために急激な金利引き上げが行われました。

日米の金利差が拡大すると、円安が進みやすくなります。

円安傾向が続くとインフレーションが加速する可能性があるため、日本も金利を上げざるを得ない状況になっているのです。

2025年においても、世界のインフレーションやアメリカの金融政策の傾向によっては、さらに金利上昇が進む可能性があります。

そのため、今からできる対策を始めることがとても重要です。

金利が上がると返済額はどれくらい増える?

「金利が上がる」と言われても、具体的に返済額がどれくらい増えるのかピンとこない方もいるかもしれません。

ここでは、具体的な例を挙げて、金利上昇によって返済額がどう変わるのかを見ていきましょう。

【例】

- 借入金額:3,000万円

- 返済期間:35年

- 金利タイプ:変動金利

| 金利 | 毎月返済額 | 総返済額 |

|---|---|---|

| 0.5% | 78,473円 | 32,958,660円 |

| 1.0% | 84,847円 | 35,635,740円 |

| 1.5% | 91,425円 | 38,398,500円 |

| 2.0% | 98,198円 | 41,243,160円 |

上記の例を見ると、金利が0.5%上がるごとに、毎月返済額が約6,000円〜7,000円増加し、総返済額では約270万円〜300万円も増加することが分かります。

現在の低金利のうちに住宅ローンを組んだ方は、今後の金利上昇によって返済額が大きく膨らむ可能性があるため、早めの対策が必要です。

返済不安を解消!軽減効果のある2つの対策

金利上昇によって返済額が増える可能性がある今、軽減効果のある具体的な対策を見ていきましょう。

主な対策としては、

- 繰り上げ返済

- 借り換え

の2つがあります。

それぞれの対策について、仕組みやメリット・デメリット、どんな人におすすめかなどを詳しく解説します。

対策1 繰り上げ返済:軽減効果と手軽さが魅力

繰り上げ返済とは、毎月の返済とは別に、まとまったお金を前倒し的に返済することで、総返済額を減らす方法です。

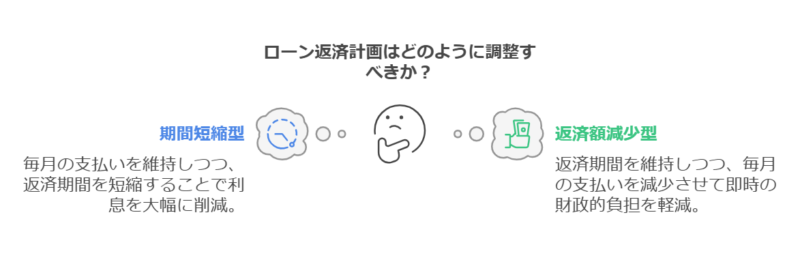

繰り上げ返済には、次の2つのタイプがあります。

- 期間短縮型:毎月の返済額は変えずに、返済期間を短くするタイプ。利息軽減効果が高い。

- 返済額軽減型:返済期間は変えずに、毎月の返済額を減らすタイプ。月々の負担を軽減したい場合におすすめ。

| 繰り上げ返済について | |

|---|---|

| 繰り上げ返済のメリット | |

| |

| 繰り上げ返済のデメリット | |

| |

| 繰り上げ返済がおすすめな人 | |

|

対策2 借り換え:軽減効果は最大級!条件合えばマスト

借り換えとは、現在契約している住宅ローンを、より条件のいい別の住宅ローンに乗り換えることです。

金利が低い住宅ローンに借り換えることで、毎月の返済額や総返済額を軽減することができます。

| 借り換えについて | |

|---|---|

| 借り換えのメリット | |

| |

| 借り換えのデメリット | |

| |

| 借り換えがおすすめな人 | |

|

繰り上げ返済 vs 借り換え 軽減効果をシミュレーションで比較

繰り上げ返済と借り換え、どちらが自分に合っているか迷う場合は、シミュレーションで軽減効果を比較してみるのがおすすめです。

【シミュレーション例】

- 借入金額:3,000万円

- 残り返済期間:30年

- 現在金利:1.5% (変動金利)

- 借り換え後金利:0.5% (変動金利)

- 繰り上げ返済額:300万円 (期間短縮型)

| 対策 | 軽減効果 (利息軽減額) | 諸費用 | 実質軽減効果 |

|---|---|---|---|

| 借り換え | 約550万円 | 約50万円 | 約500万円 |

| 繰り上げ返済 | 約130万円 | 0円 | 約130万円 |

※上記はあくまでシミュレーション例です。軽減効果は条件によって大きく変わります。

上記のシミュレーション例では、借り換えの方が軽減効果が大幅に大きいことが分かります。

ただし、借り換えには諸費用がかかるため、実質軽減効果で比較することが重要です。

ご自身の場合ではどちらの軽減効果が大きいか、金融機関のシミュレーションツールなどを活用して比較してみましょう。

軽減に迷ったらファイナンシャルプランナーに相談しよう

「繰り上げ返済と借り換え、どっちが自分に合っているか分からない…」

「シミュレーションしてみたけど、軽減効果が正しく判断できてるか不安…」

そう感じたら、専門家であるファイナンシャルプランナーに相談するのがおすすめです。

ファイナンシャルプランナーは、あなたの住宅ローン条件や家計状況などを詳しくヒアリングした上で、

- どちらの対策がより効果的か

- どの金融機関の借り換えがおすすめか

- 繰り上げ返済する場合の適切な金額は

など、個別具体的なアドバイスをくれます。

第三者の視点から客観的なアドバイスをもらうことで、自分にとって最適な解決策を見つけることができるでしょう。

まずはあなたの行動を具体的なステップに落とし込もう

「軽減が大事なのは分かったけど、具体的に何から始めればいいの…?」

今、そう思っている方もいるかもしれません。

軽減は、やみくもに始めるのではなく、段階を踏んで進めることが大切です。

ここでは、あなたが軽減に向けて始めるべき具体的なステップを、5つのステップに分けて解説します。

ステップ1 あなたの住宅ローン条件を徹底確認

まず最初に行うべきことは、現在契約している住宅ローンの条件を徹底的に確認することです。

- 金利タイプ (変動金利 or 固定金利)

- 現在の金利水準

- 毎月の返済額

- 返済期間

- 残り返済期間

- 借入残高

- 保証料の条件

- 団体信用生命保険(団信)の加入条件

- 繰り上げ返済手数料

- 借り換え手数料

など、細かい部分までしっかり確認しましょう。

契約書類や金融機関のウェブサイト、または金融機関に直接問い合わせることで確認できます。

ステップ2 軽減目標を明確にする

次に、軽減によって「どうなりたいのか?」軽減目標を明確にしましょう。

- 毎月の返済額を減らして、生活にゆとりを持ちたい

- 総返済額を減らして、将来の不安を解消したい

- 軽減額は少なくてもいいから、手軽に対策を始めたい

- リスクは避けたいから、確実に軽減効果が得られる方法を選びたい

など、あなたの希望や優先順位を明確にすることで、軽減方法を選択する際の軸が定まります。

ステップ3 繰り上げ返済 vs 借り換え シミュレーションで軽減効果を比較

軽減目標が明確になったら、いよいよ繰り上げ返済と借り換え、それぞれの軽減効果をシミュレーションで比較してみましょう。

金融機関のウェブサイトには、簡単なシミュレーションツールが用意されている場合が多いです。

また、不動産情報サイトなどにも、住宅ローン軽減シミュレーションができるツールがあります。

これらのツールを活用して、

- 繰り上げ返済をした場合の軽減効果 (軽減額、返済期間短縮額)

- 借り換えをした場合の軽減効果 (軽減額、毎月返済額軽減額)

を試算し、比較してみましょう。

借り換えの場合は、諸費用も考慮に入れて、実質軽減効果を比較することが重要です。

ステップ4 金融機関に相談・審査申し込み (借り換えの場合)

シミュレーションの結果、借り換えの方が軽減効果が大きい場合や、借り換えに興味がある場合は、実際に金融機関に相談してみましょう。

複数の金融機関に相談することで、より条件のいい借り換え先を見つけやすくなります。

相談時には、シミュレーション結果やあなたの住宅ローン条件などを伝え、具体的な借り換えプランを提案してもらいましょう。

借り換えを進める場合は、金融機関の審査に申し込む必要があります。

審査には、身分証明書や収入証明書などの書類が必要になります。

ステップ5 軽減実行!そして定期的な条件見直しを

繰り上げ返済、または借り換え、どちらで軽減するか決めたら、いよいよ軽減を実行しましょう。

繰り上げ返済の場合は、金融機関のウェブサイトや電話などで手続きを行います。

借り換えの場合は、審査通過後、金融機関と契約手続きを行います。

軽減実行後も、油断は禁物です。

金利情勢は常に変わるため、定期的に住宅ローンの条件を見直し、必要であれば再度軽減を検討することも視野に入れておきましょう。

よくある質問 Q&A

住宅ローン軽減に関してよくある質問とその回答をまとめました。

Q1. 変動金利と固定金利、どちらが良いか迷っています。

A1. 金利タイプ選びは、将来の金利変動リスクをどう考えるかによって変わります。

- 変動金利: 金利が下がれば返済額も減りますが、上がれば増えるリスクがあります。

- 固定金利: 返済期間中の金利が変わらないため、返済計画が立てやすいですが、変動金利よりも金利が高めに設定されていることが多いです。

どちらが良いかは、個人のリスク許容度や将来設計によって異なります。

不安な場合は、ファイナンシャルプランナーに相談してみましょう。

Q2. 借り換えの審査に通るか心配です。

A2. 借り換えの審査では、年収や勤続年数、他の借り入れ状況、健康状態などがチェックされます。

事前に複数の金融機関に相談し、仮審査を受けてみるのがおすすめです。

仮審査の結果によって、借り換えできる可能性や、借り換え先の候補を絞り込むことができます。

Q3. 住宅ローン控除を受けていますが、繰り上げ返済や借り換えをしても大丈夫ですか?

A3. 住宅ローン控除の適用期間中に繰り上げ返済や借り換えをすると、控除額が減額される場合があります。

* 繰り上げ返済: 借入残高が減るため、控除額が減る可能性があります。

* 借り換え: 借り換え後の住宅ローンも控除対象になりますが、控除期間がリセットされたり、控除額の計算方法が変わったりする場合があります。

いずれの場合も、事前に税務署や金融機関に確認し、控除額への影響を把握しておくことが大切です。

Q4. 軽減以外に、金利上昇対策はありますか?

A4. はい、あります。例えば、以下のような対策が考えられます。

- 家計の見直し: 支出を減らし、返済に充てられるお金を増やす。

- 収入を増やす: 副業や転職などで収入アップを目指す。

- 資産運用: 預貯金の一部を投資に回し、資産を増やす。(リスクも伴います)

- 保険の見直し: 保障内容を見直し、保険料を節約する。

これらの対策を組み合わせることで、金利上昇の影響をさらに軽減できる可能性があります。

Q5. 住宅ローン軽減について、もっと詳しく知りたいです。

A5. 金融機関のウェブサイトや窓口、住宅ローン関連の書籍や雑誌、ファイナンシャルプランナーへの相談などを通じて、さらに詳しい情報を得ることができます。

積極的に情報収集し、ご自身に合った軽減方法を見つけてください。

まとめ:軽減は早めの行動がキーポイント!まずは行動を起こそう

今回は、住宅ローン金利の上昇傾向を踏まえ、軽減効果のある2つの対策「繰り上げ返済」と「借り換え」について解説しました。

現在の金利上昇傾向の中では、軽減を何もしないまま放置するのは、家計に大きなダメージを与える可能性があります。

不安を感じているなら、まずは行動を起こすことが重要です。

この記事を参考に、まずはご自身の住宅ローン条件を確認し、繰り上げ返済や借り換えのシミュレーションを試してみましょう。

軽減方法に迷う場合や、不安が大きい場合は、ファイナンシャルプランナーに相談してみるのもおすすめです。

軽減は早めに行動するほど、軽減効果が大きくなりやすいです。

今すぐにできることから始めて、将来の返済不安を解消しましょう。

軽減は遅すぎることはない!あなたのペースで始めよう

「今さら軽減を始めても、もう遅いんじゃないか…?」

もしかしたら、そう思っている方もいるかもしれません。

しかし、軽減に遅すぎることは絶対にありません。

軽減を始めるタイミングが遅れれば遅れるほど、軽減効果が小さくなる可能性はありますが、それでも何もしないよりはずっとましです。

現在の金利上昇傾向は、長期化する可能性も指摘されています。

今、軽減に踏み切ることで、今後の金利上昇リスクに備えることができ、将来の返済不安を大幅に軽減することができます。

軽減は、あなたのペースで始めてOKです。

焦らず、一歩ずつ進んでいきましょう。

この記事が、あなたの住宅ローン軽減の助けになれば幸いです。

も解消し、より良い未来への一歩を踏み出すきっかけとなれば幸いです。

どんな小さな疑問や不安でも、遠慮なく専門家にご相談ください。

あなたの住宅ローン軽減を心から応援しています!

コメント