医療費が高額になった際に、所得に応じた上限を超えた分を払い戻してくれる「高額療養費制度」。病気やケガで思わぬ出費が重なるとき、この制度は私たちの家計を守る心強い存在です。

しかし、2025年8月以降、この制度の自己負担限度額が段階的に引き上げられる予定であり、2027年8月までに最終的な引き上げが完了する見込みです。この改定により、特に中所得層や高所得層の負担が増加することが予想されています

この背景には少子高齢化や医療費の増加といった課題があり、改正内容は家計に直接影響する重要なテーマです。

本記事では、高額療養費制度の仕組みや2025年以降の改正のポイント、そして負担増に備えるための対策を分かりやすくお伝えします。この改正をきっかけに、医療費に対する知識を深め、準備を進めるヒントを一緒に見つけていきましょう!

高額療養費制度の基本概要

制度の目的と背景

高額療養費制度は、医療費が高額になった際に家計への負担を軽減するために設けられた制度です。日本では、すべての国民が公的医療保険に加入しており、通常の医療費の自己負担は1割から3割に抑えられています。しかし、入院や手術などで医療費が高額になると、たとえ3割負担でも大きな金額となり、家計を圧迫する可能性があります。このような場合に備えて、高額療養費制度が利用されます。

自己負担限度額の詳細

医療費の自己負担限度額一覧表

💡 制度の概要:医療費が高額になった場合、ここで定められた限度額を超えた分は後日払い戻されます。

70歳未満の方

| 所得区分 | 年収の目安 | 自己負担限度額 |

|---|---|---|

| 区分ア | 約1,160万円以上 | 252,600円 + (総医療費 – 842,000円) × 1% |

| 区分イ | 約770万円~約1,160万円 | 167,400円 + (総医療費 – 558,000円) × 1% |

| 区分ウ | 約370万円~約770万円 | 80,100円 + (総医療費 – 267,000円) × 1% |

| 区分エ | 約370万円以下 | 57,600円(定額) |

| 区分オ | 住民税非課税者 | 35,400円(定額) |

70歳以上の方

| 区分 | 年収の目安 | 自己負担限度額 |

|---|---|---|

| 現役並み所得者 区分ア | 約1,160万円以上 | 252,600円 + (総医療費 – 842,000円) × 1% |

| 現役並み所得者 区分イ | 約770万円~約1,160万円 | 167,400円 + (総医療費 – 558,000円) × 1% |

| 現役並み所得者 区分ウ | 約370万円~約770万円 | 80,100円 + (総医療費 – 267,000円) × 1% |

| 一般所得者 | 年収156万円~約370万円 | 57,600円(定額) |

| 住民税非課税Ⅱ | 住民税非課税世帯 | 24,600円(定額) |

| 住民税非課税Ⅰ | 住民税非課税世帯 (年金収入80万円以下など) | 15,000円(定額) |

📝 重要な補足説明

- 限度額は1ヶ月(1日から月末まで)ごとに適用されます。

- 高額療養費の支給を受けるには申請が必要です。

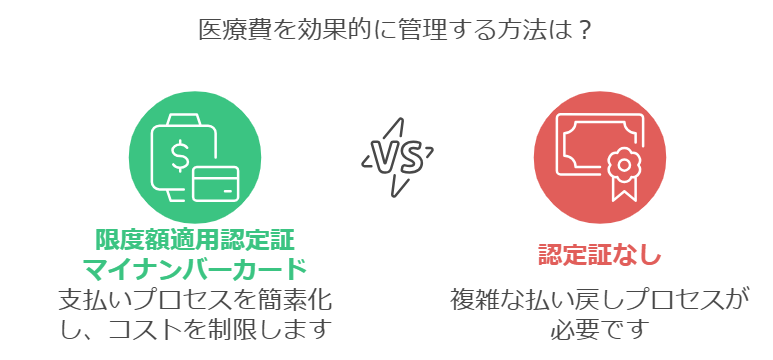

- 限度額適用認定証を事前に取得すると、窓口での支払いが自己負担限度額までで済みます。

- 所得区分は前年の収入に基づいて判定されます。

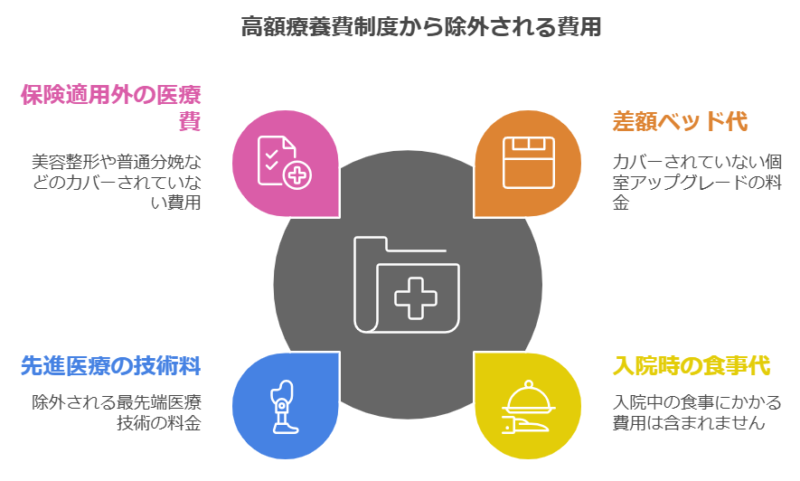

対象外の費用

高額療養費制度は、公的医療保険が適用される医療費に限られます。以下の費用は対象外です。

申請手続き

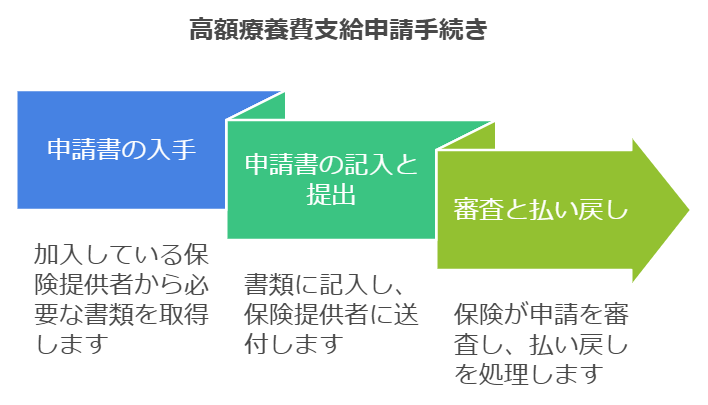

高額療養費を受け取るためには、以下の手続きが必要です。

- 申請書の入手: 加入している公的医療保険(国民健康保険、協会けんぽ、健康保険組合など)から「高額療養費支給申請書」を入手します。

- 申請書の提出:必要事項を記入し、提出または郵送します。申請書は、各保険組合のウェブサイトからダウンロードできる場合もあります。

- 審査と払い戻し:申請後、審査を経て、通常は約3ヶ月後に払い戻しが行われます.

ただし、事前に「限度額適用認定証」を申請すること、マイナンバーカードの健康保険証を利用することで、申請手続きなしで窓口負担を上限額に抑えることができます。

この制度を利用することで、医療費が高額になった際の経済的負担を大幅に軽減することができます。

2025年以降の高額療養費制度改正のポイント

上限額の具体的な引き上げ内容

- 高額療養費制度の自己負担限度額が2025年8月から段階的に引き上げられます。

- 年収が高いほど引き上げ幅が大きく、年収約1160万円を超える層では15%の引き上げが予定されています。

- 2025年8月には5つの所得区分を維持しつつ、限度額を引き上げます。

- 2026年8月には住民税非課税世帯を除き、所得区分を3つずつに分けて計13区分にし、上位2区分で限度額を上げます。

- 2027年8月には同じ区分で限度額をさらに引き上げる予定です。

2026年8月からの高額療養費制度の変更点

2026年8月、高額療養費制度の見直しが行われ、これまでの所得区分が5区分から13区分に細分化されることになりました。この変更は、さまざまな所得層に対応するためのもので、特に年収370万円から770万円の層で自己負担限度額が引き上げられる点が大きな特徴です。変更は段階的に実施され、最終的には2027年8月に新しい区分が全面適用される予定です。

具体的な変更内容

2025年8月からは、年収に応じた自己負担限度額の引き上げが始まります。その割合は2.7%から15%と幅があり、所得が高いほど負担が増える仕組みです。

以下は主な例です:

- 年収370万円~770万円の層:月額の負担上限が約8万8200円に引き上げ

- 年収770万円~1160万円の層:月額の負担上限が約18万8400円に引き上げ

このように、所得に応じて負担額が異なり、高所得層ではさらに負担が増えることが予想されています。

低所得層への配慮

一方で、低所得層への配慮も重要視されています。例えば、住民税非課税世帯に対しては、自己負担限度額の引き上げ幅が2.7%に抑えられる措置が講じられます。これにより、経済的に厳しい状況にある人々でも必要な医療を受けやすくなることが期待されています。

2027年8月の高額療養費制度の変更点

2026年8月から2027年8月にかけて、高額療養費制度が見直されます。この変更により、年収約650万~770万円の層では、自己負担の上限額が13万8600円に引き上げられます。医療費の高騰に対応しつつ、患者の負担を軽減することを目的としており、2025年8月の初回引き上げから段階的に実施されることで、患者への影響を緩和する狙いがあります。

高所得層への影響

高所得層でも負担増が見込まれます。例えば、年収約1650万円以上の層では、自己負担の上限額が44万4300円に引き上げられることが決まっています。この施策は、医療費の負担を公平に分配することを目指したものであり、高所得者層にも一定の負担を求める一方で、医療費負担の軽減を図る意図があります。

70歳以上の外来特例の見直し

また、70歳以上の患者に適用されている外来特例も見直され、自己負担の上限が改定される予定です。この変更により、高齢者がより医療を受けやすくなることが期待されています。特に、外来診療における負担軽減は、長期的な治療を必要とする高齢者にとって重要な施策であり、医療アクセスの向上につながると考えられます。

| 所得区分 | 現行 | 2025年8月~ |

|---|---|---|

| 年収約1160万円~ | 252,600円 | 290,400円 (+37,800円) |

| 年収約770万円~ | 167,400円 | 188,400円 (+21,000円) |

| 年収370万円~ | 80,100円 | 88,200円 (+8,100円) |

| 年収~約370万円 | 57,600円 | 60,600円 (+3,000円) |

| 住民税非課税 | 35,400円 | 36,300円 (+900円) |

| 所得区分 | 自己負担限度額(月額) |

|---|---|

| 年収約1650万円~ | 444,300円 |

| 年収約1410万円~ | 360,300円 |

| 年収約1160万円~ | 290,400円 |

| 年収約1040万円~ | 252,300円 |

| 年収約950万円~ | 220,500円 |

| 年収約770万円~ | 188,400円 |

| 年収約650万円~ | 138,600円 |

| 年収約510万円~ | 113,400円 |

| 年収約370万円~ | 88,200円 |

| 年収約260万円~ | 79,200円 |

| 年収約200万円~ | 69,900円 |

| ~約200万円 | 60,600円 |

| 住民税非課税 | 36,300円 |

※70歳以上の年収約370万円までは、2026年8月に外来受診費の月額上限特例を2,000~10,000円引き上げるケースがあります。

高額療養費制度の上限額引き上げの背景と目的

🏥 医療費増加の実態

| 項目 | 詳細 |

|---|---|

| 1. 継続的な医療費上昇 | • 2023年度の医療費総額: 47.3兆円 • 前年度比: 2.9%(1.3兆円)増加 • 3年連続で過去最高を更新 |

| 2. 高齢化の影響 | • 75歳以上の医療費: 18.8兆円 • 全体医療費の39.8%を占める • 団塊の世代の後期高齢者移行が主な要因 |

| 3. 年齢別医療費の格差 | • 75歳以上:1人あたり平均96万5,000円 • 75歳未満:1人あたり平均25万2,000円 • 約4倍の格差 |

🔄 制度改革の主な目的:現役世代の保険料負担軽減

| 項目 | 詳細 |

|---|---|

| 1. 社会保障費の削減 | • 厚生労働省の重点目標 • 現役世代の保険料負担軽減 |

| 2. 世代間の負担バランス調整 | • 高齢者医療費の増大による現役世代への負担増 • 公平な制度設計を目指す |

| 3. 経済状況の変化への対応 | • 世帯収入: 約16%増加 • 消費者物価指数: 約8%上昇 • 経済実態に即した制度見直し |

🎯 最終目標:持続可能な医療保険制度の構築

高額療養費制度の引き上げに対する対策

限度額適用認定証の利用

高額な医療費が見込まれる場合、事前に「限度額適用認定証」を取得し、医療機関に提示することで、窓口での支払いを自己負担限度額までに抑えることができます。これにより、一時的な高額な支払いを避けられます。

世帯合算の活用

同一世帯内で複数の人が医療費を支払っている場合、世帯合算を利用することで高額療養費制度を適用できる可能性が高まります。

- 70歳以上:すべての自己負担額を合算可能

- 69歳以下:1回あたりの自己負担額が21,000円以上の場合のみ合算可能

多数回該当の利用

過去12カ月以内に3回以上自己負担限度額に達した場合、4回目以降は「多数回該当」となり、自己負担限度額が引き下げられます。例えば、69歳以下で年収約370万円~770万円の方の場合、3回目までの自己負担限度額80,100円が、4回目からは44,000円に減額されます。

医療費控除の活用

確定申告時に医療費控除を利用することで、所得税等が軽減される可能性があります3。高額療養費として支給された金額は除外する必要がありますが、公的医療保険適用外の先進医療や自由診療も対象となるため、総合的な医療費負担の軽減につながります。

高額医療費貸付制度の利用

高額療養費が払い戻されるまでの間、医療費の一部を無利子で借りられる「高額医療費貸付制度」を利用することで、一時的な経済的負担を軽減できます。

複数医療機関の合算

69歳以下の方で、複数の医療機関で治療を受けている場合、各医療機関での1回あたりの自己負担額が21,000円以上であれば、それらを合算して高額療養費制度を利用できます。これらの方法を適切に組み合わせることで、高額療養費制度の引き上げによる影響を最小限に抑えつつ、医療費負担を効果的に軽減することができます。ただし、具体的な適用条件や手続きについては、加入している公的医療保険の窓口や公式サイトで最新の情報を確認することが重要です。

2025年からの医療費負担の変更と私たちにできる準備

家計の見直し

- 🧾 家計簿やスマホアプリで医療費をチェック

- 📊 月々の医療費を「見える化」する

- 💰 月5,000円程度の医療費貯金をスタート

💡 ワンポイントアドバイス:まずは1~2ヶ月、医療費の支出を記録してみましょう。

計画的な貯蓄と保険

例えば、月5,000円の貯蓄でも年間60,000円。2年で120,000円。これで平均的な年収の方の高額療養費の自己負担額は十分賄えますね。

| 医療費用貯蓄の効果 | 年間インパクト |

|---|---|

| 月5,000円の貯蓄 | 年間6万円の備え |

民間医療保険検討のポイント

- 🔍 本当に必要な保障は何か

- 💸 保険料は家計に無理のない金額か

- 🏦 既に貯蓄がある場合は保険の必要性を再考

💡 選択のポイント: 自分と家族の医療リスクに合わせた保険選び

スマートな家計管理

- 💰 毎月の収入の5%を「もしも」の予備費に

- 🔌 使っていないサブスクは解約

- 📱 スマホプランの見直しで節約

💡 医療費控除も忘れずに!確定申告で税金が戻ってくる可能性があります。

健康づくりで医療費節約

- 🩺 年1回の健康診断

- 🚶 日常的な軽い運動(駅まで歩く、階段利用)

- 🥗 野菜から先に食べる習慣

家族で未来を考える

- 👥 医療費について家族で話し合う

- 💼 家計に「医療費準備金」項目を作成

- ❤️ 家族全員で健康的な生活習慣

2025年に向けた最終目標

事前準備と意識的な健康管理で、医療費負担を最小限に抑え、安心の生活環境を整える

まとめ

2025年からの高額療養費制度改正は、医療費負担の増加を通じて多くの人に影響を与える重要な変化です。この改正を正しく理解し、早めに準備を進めることが、家計への影響を最小限に抑えるカギとなります。

医療費の見直しや計画的な貯蓄、必要に応じた保険商品の選定などを通じて、安心して医療を受けられる環境を整えていきましょう。また、医療費控除や自治体の補助制度を活用することも忘れずに。

情報収集を怠らず、制度を賢く活用すれば、不安を減らしつつ未来の医療費増加にも対応できるはずです。早めの行動で、改正後も安心できる暮らしを目指しましょう。

コメント